Официальная запись финансовой деятельности и положения предприятия, лица или другой организации.

Исторические финансовые отчеты

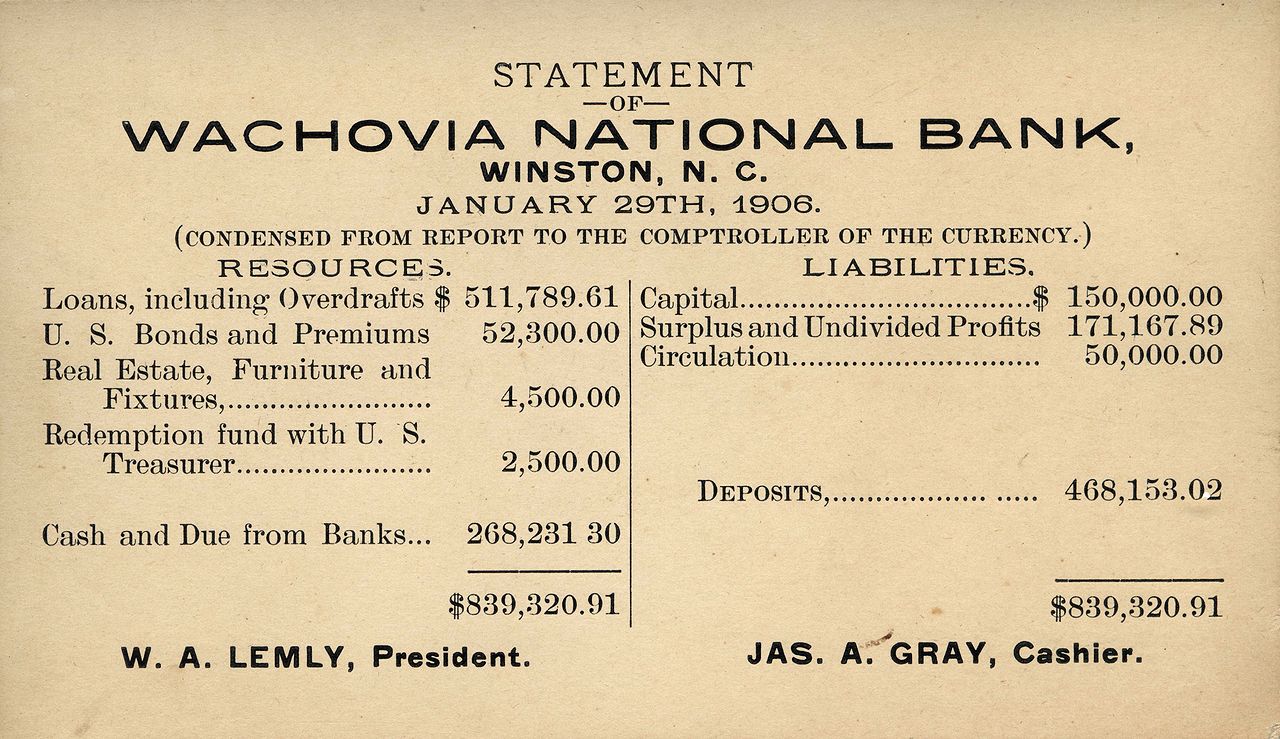

Финансовые отчеты (или финансовые ведомости ) представляют собой официальные записи финансовой деятельности и положения предприятия, физического лица или другой организации.

Соответствующая финансовая информация представлена структурированным образом и в форме, которую легко понять. Обычно они включают четыре основных финансовых отчета, сопровождаемых обсуждением и анализом руководства : [1]

Цель финансовой отчетности

«Целью финансовой отчетности является предоставление информации о финансовом положении, результатах деятельности и изменениях в финансовом положении предприятия, которая полезна широкому кругу пользователей при принятии экономических решений». Финансовая отчетность должна быть понятной, релевантной, надежной и сопоставимой. Сообщаемые активы, обязательства, капитал, доходы и расходы напрямую связаны с финансовым положением организации.

Финансовые отчеты должны быть понятны читателям, которые «имеют достаточные знания в области бизнеса, экономической деятельности и бухгалтерского учета и готовы тщательно изучить информацию». [2] Финансовые отчеты могут использоваться пользователями в различных целях:

Владельцам и менеджерам требуются финансовые отчеты для принятия важных бизнес-решений, которые влияют на его дальнейшую деятельность. Затем проводится финансовый анализ этих отчетов, чтобы предоставить руководству более детальное понимание цифр. Эти отчеты также используются как часть годового отчета руководства акционерам .

Сотрудникам эти отчеты также необходимы при заключении коллективных договоров (КД) с руководством, в случае профсоюзов или для отдельных лиц при обсуждении их компенсаций, продвижения по службе и должностей.

Потенциальные инвесторы используют финансовые отчеты для оценки жизнеспособности инвестиций в бизнес. Финансовые анализы часто используются инвесторами и готовятся профессионалами (финансовыми аналитиками), тем самым предоставляя им основу для принятия инвестиционных решений.

Финансовые учреждения (банки и другие кредитные компании) используют их для принятия решения о предоставлении компании нового оборотного капитала или предоставлении долговых ценных бумаг (например, долгосрочного банковского кредита или облигаций ) для финансирования расширения и других значительных расходов.

Акционеры могут время от времени запрашивать информацию о том, как управляется акционерный капитал , которая может быть предоставлена посредством финансовых отчетов (или отчетов по акциям ), поскольку это отвечает финансовым интересам акционеров в подтверждении того, что акционерный капитал управляется разумно и с должной осторожностью. [3]

Разные страны с течением времени разработали свои собственные принципы бухгалтерского учета, что затрудняет международное сравнение компаний. Для обеспечения единообразия и сопоставимости финансовых отчетов, подготовленных разными компаниями, используется набор руководящих принципов и правил. Обычно называемые общепринятыми принципами бухгалтерского учета (GAAP), эти наборы руководящих принципов обеспечивают основу для подготовки финансовых отчетов, хотя многие компании добровольно раскрывают информацию, выходящую за рамки таких требований. [6]

Обсуждение и анализ руководства или MD&A является неотъемлемой частью годовых финансовых отчетов компании. Целью MD&A является предоставление повествовательного объяснения, с точки зрения руководства, того, как организация работала в прошлом, ее финансового состояния и ее будущих перспектив. При этом MD&A пытается предоставить инвесторам полную, справедливую и сбалансированную информацию, чтобы помочь им решить, инвестировать или продолжать инвестировать в организацию. [7]

Раздел содержит описание прошедшего года и некоторых ключевых факторов, повлиявших на бизнес компании в этом году, а также справедливый и беспристрастный обзор прошлого, настоящего и будущего компании.

MD&A обычно описывает ликвидную позицию корпорации , капитальные ресурсы, [8] результаты ее деятельности, основные причины существенных изменений в статьях финансовой отчетности (такие как обесценение активов и расходы на реструктуризацию), события необычного или нечастого характера (такие как слияния и поглощения или обратный выкуп акций ), положительные и отрицательные тенденции, влияние инфляции , внутренние и международные рыночные риски [9] и существенные неопределенности.

^ «Представление финансовой отчетности» Стандарт IAS 1, Совет по международным стандартам финансовой отчетности. Доступ 24 июня 2007 г.

^ "The Framework for the Preparation and Presentation of Financial Statements" (Основы подготовки и представления финансовой отчетности) Международного совета по стандартам финансовой отчетности. Доступ 24 июня 2007 г.

^ "Стандарты бухгалтерского учета и релевантность стоимости финансовых отчетов: международный анализ". Science Direct . Получено 1 апреля 2023 г.

^ "МСФО (IAS) 27 — Отдельная финансовая отчетность (2011)". www.iasplus.com . IAS Plus (Этот материал предоставлен Deloitte Touche Tohmatsu Limited («DTTL») или фирмой-членом DTTL или одной из их связанных организаций. Этот материал предоставляется «КАК ЕСТЬ» и без каких-либо гарантий, явных или подразумеваемых. Не ограничивая вышесказанное, ни Deloitte Touche Tohmatsu Limited («DTTL»), ни какая-либо фирма-член DTTL («Фирма-член DTTL»), ни какая-либо из их связанных организаций (совместно именуемая «Сеть Deloitte») не гарантирует, что этот материал будет безошибочным или будет соответствовать каким-либо конкретным критериям производительности или качества, и каждая организация сети Deloitte прямо отказывается от всех подразумеваемых гарантий, включая, помимо прочего, гарантии товарной пригодности, права собственности, пригодности для определенной цели, ненарушения прав, совместимости и точности.) . Получено 29.11.2013 .

^ "МСФО 10 — Консолидированная финансовая отчетность". www.iasplus.com . IAS Plus (Этот материал предоставлен Deloitte Touche Tohmatsu Limited («DTTL») или фирмой-членом DTTL или одной из их связанных организаций. Этот материал предоставляется «КАК ЕСТЬ» и без каких-либо гарантий, явных или подразумеваемых. Не ограничивая вышесказанное, ни Deloitte Touche Tohmatsu Limited («DTTL»), ни какая-либо фирма-член DTTL («Фирма-член DTTL»), ни какая-либо из их связанных организаций (совместно именуемая «Сеть Deloitte») не гарантирует, что этот материал будет безошибочным или будет соответствовать каким-либо конкретным критериям эффективности или качества, и каждая организация сети Deloitte прямо отказывается от всех подразумеваемых гарантий, включая, помимо прочего, гарантии товарной пригодности, права собственности, пригодности для определенной цели, ненарушения прав, совместимости и точности.) . Получено 29.11.2013 .

^ FASB, 2001. Улучшение деловой отчетности: взгляд на улучшение добровольного раскрытия информации. Получено 20 апреля 2012 г.

^ MD&A и другие отчеты о производительности

^ "Обсуждение и анализ Nico Resources Management". Архивировано из оригинала 2006-11-15 . Получено 2014-02-19 .

^ "Обсуждение и анализ руководства PepsiCo". Архивировано из оригинала 2012-03-19 . Получено 2014-02-19 .

Дальнейшее чтение

Александр, Д., Бриттон, А., Йориссен, А., «Международная финансовая отчетность и анализ», второе издание, 2005 г., ISBN 978-1-84480-201-2

Фонд МСФО и Совет по международным стандартам финансовой отчетности

Совет по стандартам финансового учета (США)

СЕФАКТ ООН

Манько, Рафал. "Новая правовая база для финансовой отчетности" (PDF) . Библиотечный брифинг . Библиотека Европейского парламента . Получено 6 июня 2013 г. .

Фундаментальный анализ: примечания к финансовым отчетам Investopedia.com