Треугольный арбитраж (также называемый кросс-валютным арбитражем или трехточечным арбитражем ) — это использование арбитражной возможности, возникающей в результате несоответствия цен между тремя различными валютами на валютном рынке . [1] [2] [3] Стратегия треугольного арбитража включает в себя три сделки: обмен начальной валюты на вторую, вторую валюту на третью и третью валюту на начальную. Во время второй сделки арбитражер фиксирует прибыль с нулевым риском за счет несоответствия, которое существует, когда рыночный кросс-курс не совпадает с неявным кросс-курсом. [4] [5] Прибыльная торговля возможна только при наличии несовершенства рынка. Прибыльный треугольный арбитраж возможен очень редко, потому что, когда такие возможности возникают, трейдеры совершают сделки, которые используют недостатки, и цены корректируются вверх или вниз, пока такая возможность не исчезнет. [6]

Возможности треугольного арбитража могут существовать только в том случае, если котируемый обменный курс банка не равен неявному кросс-курсу рынка. Следующее уравнение представляет собой расчет неявного кросс-обменного курса, обменного курса, который можно было бы ожидать на рынке, как это подразумевается из соотношения двух валют, отличных от базовой валюты. [7] [8]

где

Если рыночный кросс-курс, котируемый банком, равен неявному кросс-курсу, подразумеваемому из обменных курсов других валют, то условие отсутствия арбитража сохраняется. [7] Однако, если существует неравенство между рыночным кросс-курсом , и неявным кросс-курсом , то существует возможность получения арбитражной прибыли на разнице между двумя обменными курсами. [4]

Некоторые международные банки выступают в роли маркет-мейкеров между валютами, сужая спред спроса и предложения больше, чем спред спроса и предложения неявного кросс-валютного курса. Однако цены спроса и предложения неявного кросс-курса естественным образом дисциплинируют маркет-мейкеров. Когда котируемые обменные курсы банков отклоняются от кросс-курсов, любые банки или трейдеры, обнаружившие несоответствие, имеют возможность получать арбитражную прибыль с помощью треугольной арбитражной стратегии. [5] Чтобы реализовать стратегию треугольной арбитражной торговли, банк рассчитывает перекрестные обменные курсы и сравнивает их с обменными курсами, указанными другими банками, чтобы выявить несоответствие в ценах.

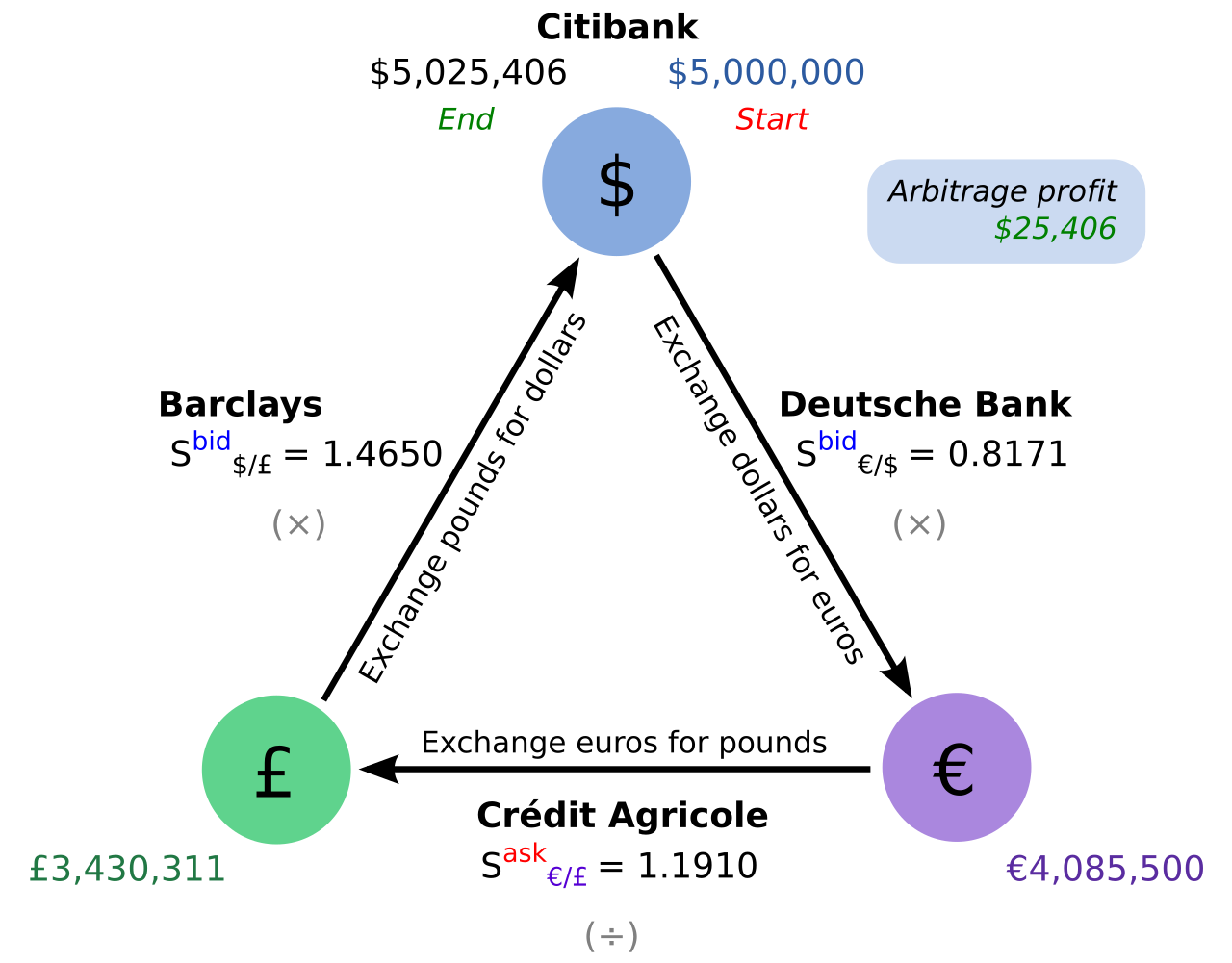

Например, Citibank обнаруживает, что Deutsche Bank котирует доллары по цене спроса 0,8171 евро/$, а Barclays котирует фунты по цене спроса 1,4650 доллара США/фунт (другими словами, Deutsche Bank и Barclays готовы покупать эти валюты по цене такие цены). Сам Ситибанк указывает одинаковые цены для этих двух обменных курсов. Затем трейдер Citibank видит, что Crédit Agricole котирует фунты по цене предложения 1,1910 евро/фунт стерлингов (другими словами, он готов продать фунты по этой цене). Хотя котируемый рыночный кросс-курс составляет 1,1910 евро/фунт стерлингов, трейдер Ситибанка понимает, что неявный кросс-курс составляет 1,1971 евро/фунт стерлингов (путем расчета 1,4650 × 0,8171 = 1,1971), а это означает, что Crédit Agricole сузил свой спред между ценой покупки и продажи, чтобы обслуживать как маркет-мейкера между евро и фунтом. Хотя рынок предполагает, что неявный кросс-курс должен составлять 1,1971 евро за фунт, Crédit Agricole продает фунты по более низкой цене 1,1910 евро. Трейдер Ситибанка может спешно осуществить трехсторонний арбитраж, обменивая доллары на евро в Deutsche Bank, затем обменивая евро на фунты с Crédit Agricole и, наконец, обменивая фунты на доллары с Barclays. Следующие шаги иллюстрируют треугольную арбитражную сделку. [5]

Причина деления суммы евро на обменный курс евро/фунт в этом примере заключается в том, что обменный курс указан в евро, как и сумма сделки. Можно было бы умножить сумму евро на обратный обменный курс фунта к евро и все равно рассчитать конечную сумму в фунтах.

Исследование, изучающее высокочастотные данные о курсах валют, показало, что на валютном рынке действительно случаются неправильные оценки , в результате чего появляются возможности исполняемого треугольного арбитража. [9] В наблюдениях за треугольным арбитражем, составляющие обменные курсы показали сильную корреляцию . [3] Исследование, в котором изучались данные обменного курса японской иены (JPY) и швейцарского франка (CHF), предоставленные банком HSBC , показало , что, хотя ограниченное количество арбитражных возможностей существовало в течение целых 100 секунд, 95% из них длилось 5 секунд или меньше, а 60% — 1 секунду или меньше. Кроме того, было обнаружено, что большинство арбитражных возможностей имеют небольшие размеры: 94% возможностей JPY и CHF существуют с разницей в 1 базисный пункт , что соответствует потенциальной арбитражной прибыли в размере 100 долларов США на 1 миллион долларов США транзакции. [9]

Тесты на сезонность количества и продолжительности треугольных арбитражных возможностей показали, что частота арбитражных возможностей и средняя продолжительность остаются неизменными изо дня в день. Однако были выявлены значительные различия в разное время суток. Сделки с JPY и CHF продемонстрировали меньшее количество возможностей и большую среднюю продолжительность около 01:00 и 10:00 UTC , по сравнению с большим количеством возможностей и короткой средней продолжительностью около 13:00 и 16:00 UTC. Такие различия в частоте и продолжительности арбитражных возможностей можно объяснить изменениями в ликвидности рынка в течение торгового дня. Например, валютный рынок оказывается наиболее ликвидным для Азии около 00:00 и 10:00 UTC, для Европы около 07:00 и 17:00 UTC и для Америки около 13:00 и 23:00 UTC. В целом валютный рынок наиболее ликвиден около 08:00 и 16:00 UTC, а наименее ликвиден — около 22:00 и 01:00 UTC. Периоды наивысшей ликвидности соответствуют периодам наибольшего количества возможностей для треугольного арбитража. Это соответствие подтверждается наблюдением за более узкими спредами спроса и предложения в периоды высокой ликвидности, что приводит к большему потенциалу неправильной оценки и, следовательно, к возможностям арбитража. Однако рыночные силы вынуждены корректировать неправильные оценки из-за высокой частоты сделок, которые упускают мимолетные арбитражные возможности. [9]

Исследователи показали снижение количества возможностей треугольного арбитража с 2003 по 2005 год для японской иены и швейцарского франка и объяснили это снижение более широким внедрением электронных торговых платформ и торговых алгоритмов в тот же период. Такие электронные системы позволили торговцам торговать и быстро реагировать на изменения цен. Скорость, полученная благодаря этим технологиям, повысила эффективность торговли и исправила неправильные оценки, что позволило уменьшить количество возможностей треугольного арбитража. [9]

Само существование возможностей треугольного арбитража не обязательно означает, что торговая стратегия, направленная на использование неправильных цен на валюту, постоянно прибыльна. Электронные торговые системы позволяют очень быстро отправлять три составляющие сделки в треугольной арбитражной сделке. Однако существует задержка между выявлением такой возможности, началом торгов и поступлением сделок стороне, заявившей неправильную оценку. Несмотря на то, что такие задержки составляют всего миллисекунды, они считаются значительными. Например, если трейдер размещает каждую сделку как лимитный ордер , который будет исполнен только по арбитражной цене, а цена движется из-за активности рынка или новая цена указывается третьей стороной, то трехсторонняя сделка не будет завершена. В таком случае арбитражеру придется заплатить затраты на закрытие позиции, равные изменению цены, которое устранило условие арбитража. [9]

На валютном рынке существует множество участников рынка, конкурирующих за каждую возможность арбитража; Чтобы арбитраж был прибыльным, трейдеру необходимо определить и реализовать каждую арбитражную возможность быстрее, чем конкуренты. Ожидается, что конкурирующие арбитражеры будут упорно стремиться увеличить скорость исполнения сделок, участвуя в том, что некоторые исследователи называют «гонкой вооружений» в электронной торговле. [9] Затраты, связанные с сохранением лидерства в такой конкуренции, создают трудности в последовательном обыгрывании других арбитражеров в долгосрочной перспективе. Другие факторы, такие как транзакционные издержки , брокерские комиссии, плата за доступ к сети и сложные электронные торговые платформы, еще больше ставят под сомнение возможность получения значительной арбитражной прибыли в течение длительных периодов времени. [9]