В статистике стандартное отклонение является мерой количества вариаций значений переменной вокруг ее среднего значения . [1] Низкое стандартное отклонение указывает на то, что значения, как правило, близки к среднему значению (также называемому ожидаемым значением ) набора, в то время как высокое стандартное отклонение указывает на то, что значения распределены в более широком диапазоне. Стандартное отклонение обычно используется для определения того, что является выбросом , а что нет.

Стандартное отклонение может быть сокращенно обозначено как SD или Std Dev и чаще всего обозначается в математических текстах и уравнениях строчной греческой буквой σ (сигма) для стандартного отклонения совокупности или латинской буквой s для стандартного отклонения выборки.

Стандартное отклонение случайной величины , выборки , статистической совокупности , набора данных или распределения вероятностей — это квадратный корень из ее дисперсии. Это алгебраически проще, хотя на практике менее надежно , чем среднее абсолютное отклонение . [2] [3] Полезное свойство стандартного отклонения заключается в том, что, в отличие от дисперсии, оно выражается в тех же единицах, что и данные.

Стандартное отклонение совокупности или выборки и стандартная ошибка статистики (например, выборочного среднего) совершенно различны, но связаны между собой. Стандартная ошибка выборочного среднего — это стандартное отклонение набора средних значений, которое можно было бы найти, извлекая бесконечное количество повторных выборок из совокупности и вычисляя среднее значение для каждой выборки. Стандартная ошибка среднего оказывается равной стандартному отклонению совокупности, деленному на квадратный корень размера выборки, и оценивается с помощью стандартного отклонения выборки, деленного на квадратный корень размера выборки. Например, стандартная ошибка опроса (то, что сообщается как предел погрешности опроса) — это ожидаемое стандартное отклонение оценочного среднего значения, если бы один и тот же опрос проводился несколько раз. Таким образом, стандартная ошибка оценивает стандартное отклонение оценки, которое само по себе измеряет, насколько оценка зависит от конкретной выборки, взятой из совокупности.

В науке принято сообщать как о стандартном отклонении данных (как о сводной статистике), так и о стандартной ошибке оценки (как о мере потенциальной ошибки в результатах). По соглашению, только эффекты, которые более чем на две стандартные ошибки отличаются от нулевого ожидания, считаются «статистически значимыми» , что является гарантией против ложного вывода, который на самом деле вызван случайной ошибкой выборки.

Если доступна только выборка данных из совокупности, термин «стандартное отклонение выборки» или «стандартное отклонение выборки» может относиться либо к вышеупомянутой величине, применяемой к этим данным, либо к модифицированной величине, которая является несмещенной оценкой стандартного отклонения совокупности (стандартного отклонения всей совокупности).

Предположим, что вся интересующая нас совокупность состоит из восьми учеников определенного класса. Для конечного набора чисел стандартное отклонение совокупности вычисляется путем извлечения квадратного корня из среднего квадрата отклонений значений, вычтенных из их среднего значения. Оценки класса из восьми учеников (то есть статистической совокупности ) представляют собой следующие восемь значений:

Среднее значение этих восьми точек данных равно 5:

Сначала вычислим отклонения каждой точки данных от среднего значения и возведем результат каждого из них в квадрат :

Дисперсия представляет собой среднее значение этих значений:

а стандартное отклонение популяции равно квадратному корню из дисперсии:

Эта формула верна только в том случае, если восемь значений, с которых мы начали, образуют полную совокупность. Если бы значения были случайной выборкой, взятой из некоторой большой родительской совокупности (например, это были 8 студентов, случайно и независимо выбранных из класса из 2 миллионов), то в знаменателе последней формулы нужно разделить на 7 (что равно n − 1) вместо 8 (что равно n ) , и результат будет В этом случае результат исходной формулы будет называться стандартным отклонением выборки и обозначаться вместо Деление на , а не на дает несмещенную оценку дисперсии большей родительской совокупности. Это известно как поправка Бесселя . [4] [5] Грубо говоря, причина этого в том, что формула для выборочной дисперсии основана на вычислении различий наблюдений от выборочного среднего, а само выборочное среднее было построено так, чтобы быть как можно ближе к наблюдениям, поэтому простое деление на n недооценит изменчивость.

Если интересующая популяция приблизительно нормально распределена, стандартное отклонение предоставляет информацию о доле наблюдений выше или ниже определенных значений. Например, средний рост взрослых мужчин в Соединенных Штатах составляет около 69 дюймов [6] со стандартным отклонением около 3 дюймов . Это означает, что большинство мужчин (около 68% , предполагая нормальное распределение ) имеют рост в пределах 3 дюймов от среднего ( 66–72 дюйма ) — одно стандартное отклонение — и почти все мужчины (около 95%) имеют рост в пределах 6 дюймов от среднего ( 63–75 дюймов ) — два стандартных отклонения. Если бы стандартное отклонение было равно нулю, то все мужчины имели бы одинаковый рост 69 дюймов. Три стандартных отклонения составляют 99,73% изучаемой выборочной популяции, предполагая, что распределение является нормальным или колоколообразным (см. правило 68–95–99,7 или эмпирическое правило для получения дополнительной информации).

Пусть μ будет ожидаемым значением (средним) случайной величины X с плотностью f ( x ) : Стандартное отклонение σ от X определяется как, что можно показать равным

Говоря словами, стандартное отклонение — это квадратный корень из дисперсии X.

Стандартное отклонение распределения вероятностей такое же, как и у случайной величины, имеющей такое же распределение.

Не все случайные величины имеют стандартное отклонение. Если распределение имеет толстые хвосты, уходящие в бесконечность, стандартное отклонение может не существовать, поскольку интеграл может не сходиться. Нормальное распределение имеет хвосты, уходящие в бесконечность, но его среднее значение и стандартное отклонение существуют, поскольку хвосты уменьшаются достаточно быстро. Распределение Парето с параметром имеет среднее значение, но не стандартное отклонение (грубо говоря, стандартное отклонение бесконечно). Распределение Коши не имеет ни среднего значения, ни стандартного отклонения.

В случае, когда X принимает случайные значения из конечного набора данных x 1 , x 2 , ..., x N , причем каждое значение имеет одинаковую вероятность, стандартное отклонение равно

Примечание: Вышеприведенное выражение имеет встроенное смещение. См. обсуждение поправки Бесселя ниже.

или, используя обозначение суммирования ,

Если вместо равных вероятностей значения имеют разные вероятности, пусть x 1 имеет вероятность p 1 , x 2 имеет вероятность p 2 , ..., x N имеет вероятность p N . В этом случае стандартное отклонение будет равно

Среднеквадратическое отклонение непрерывной действительной случайной величины X с функцией плотности вероятности p ( x ) равно

и где интегралы являются определенными интегралами, взятыми для x, пробегающих множество возможных значений случайной величины X.

В случае параметрического семейства распределений стандартное отклонение может быть выражено через параметры. Например, в случае логнормального распределения с параметрами μ и σ 2 стандартное отклонение равно

Можно найти стандартное отклонение всей популяции в случаях (например, стандартизированное тестирование ), когда каждый член популяции подвергается выборке. В случаях, когда это невозможно сделать, стандартное отклонение σ оценивается путем изучения случайной выборки, взятой из популяции, и вычисления статистики выборки, которая используется в качестве оценки стандартного отклонения популяции. Такая статистика называется оценщиком , а оценщик (или значение оценщика, а именно оценка) называется стандартным отклонением выборки и обозначается s (возможно, с модификаторами).

В отличие от случая оценки среднего значения популяции нормального распределения, для которого среднее значение выборки является простой оценкой со многими желаемыми свойствами ( несмещенный , эффективный , максимально правдоподобный), не существует единой оценки для стандартного отклонения со всеми этими свойствами, и несмещенная оценка стандартного отклонения является очень технически сложной проблемой. Чаще всего стандартное отклонение оценивается с использованием скорректированного стандартного отклонения выборки (используя N − 1), определенного ниже, и это часто называют «стандартным отклонением выборки» без квалификаторов. Однако другие оценщики лучше в других отношениях: нескорректированная оценка (использующая N ) дает более низкую среднеквадратичную ошибку, в то время как использование N − 1,5 (для нормального распределения) почти полностью устраняет смещение.

Формула для стандартного отклонения популяции (конечной популяции) может быть применена к выборке, используя размер выборки в качестве размера популяции (хотя фактический размер популяции, из которой взята выборка, может быть намного больше). Эта оценка, обозначаемая как s N , известна как неоткорректированное стандартное отклонение выборки или иногда стандартное отклонение выборки (рассматриваемой как вся популяция), и определяется следующим образом: [7]

где — наблюдаемые значения элементов выборки, а — среднее значение этих наблюдений, а знаменатель N обозначает размер выборки: это квадратный корень из дисперсии выборки, которая является средним квадратов отклонений относительно среднего значения выборки.

Это последовательная оценка (она сходится по вероятности к значению популяции, когда число выборок стремится к бесконечности), и является оценкой максимального правдоподобия , когда популяция нормально распределена. [8] Однако это смещенная оценка , так как оценки, как правило, слишком низкие. Смещение уменьшается по мере роста размера выборки, уменьшаясь как 1/ N , и, таким образом, является наиболее значимым для небольших или умеренных размеров выборки; для смещения ниже 1%. Таким образом, для очень больших размеров выборки нескорректированное стандартное отклонение выборки, как правило, приемлемо. Эта оценка также имеет равномерно меньшую среднеквадратичную ошибку, чем скорректированное стандартное отклонение выборки.

Если смещенная дисперсия выборки (второй центральный момент выборки, представляющий собой смещенную вниз оценку дисперсии совокупности) используется для вычисления оценки стандартного отклонения совокупности, то результат будет следующим:

Здесь извлечение квадратного корня вносит дальнейшее смещение вниз, согласно неравенству Йенсена , поскольку квадратный корень является вогнутой функцией . Смещение в дисперсии легко исправить, но смещение от квадратного корня исправить сложнее, и оно зависит от рассматриваемого распределения.

Несмещенная оценка дисперсии получается путем применения поправки Бесселя , используя N − 1 вместо N для получения несмещенной выборочной дисперсии, обозначаемой s 2 :

Эта оценка является несмещенной, если дисперсия существует и выборочные значения берутся независимо с заменой. N − 1 соответствует числу степеней свободы в векторе отклонений от среднего,

Извлечение квадратных корней вновь вносит смещение (поскольку квадратный корень является нелинейной функцией, которая не коммутирует с ожиданием, т.е. часто ), давая скорректированное выборочное стандартное отклонение, обозначаемое как s:

Как объяснялось выше, в то время как s 2 является несмещенной оценкой для дисперсии популяции, s все еще является смещенной оценкой для стандартного отклонения популяции, хотя и заметно менее смещенной, чем нескорректированное стандартное отклонение выборки. Эта оценка широко используется и обычно известна просто как «стандартное отклонение выборки». Смещение все еще может быть большим для небольших выборок ( N менее 10). По мере увеличения размера выборки величина смещения уменьшается. Мы получаем больше информации, и разница между и становится меньше.

Для несмещенной оценки стандартного отклонения не существует формулы, которая работает для всех распределений, в отличие от среднего и дисперсии. Вместо этого s используется в качестве основы и масштабируется с помощью поправочного коэффициента для получения несмещенной оценки. Для нормального распределения несмещенная оценка задается как с/с 4 , где поправочный коэффициент (зависящий от N ) задается через гамма-функцию и равен:

Это происходит потому, что распределение выборочного стандартного отклонения следует (масштабированному) распределению хи , а поправочный коэффициент представляет собой среднее значение распределения хи.

Приближение можно получить, заменив N − 1 на N − 1,5 , что дает:

Ошибка в этом приближении уменьшается квадратично (как 1/Н 2 ), и он подходит для всех образцов, кроме самых маленьких или с самой высокой точностью: для N = 3 смещение равно 1,3%, а для N = 9 смещение уже меньше 0,1%.

Более точным приближением будет замена N − 1,5 выше на N − 1,5 + 1/8( Н − 1) . [9]

Для других распределений правильная формула зависит от распределения, но общее правило заключается в использовании дальнейшего уточнения приближения:

где γ 2 обозначает избыточный эксцесс популяции . Избыточный эксцесс может быть либо известен заранее для определенных распределений, либо оценен на основе данных. [10]

Стандартное отклонение, которое мы получаем путем выборки распределения, само по себе не является абсолютно точным, как по математическим причинам (объясняемым здесь доверительным интервалом), так и по практическим причинам измерения (погрешность измерения). Математический эффект можно описать доверительным интервалом или ДИ.

Чтобы показать, как большая выборка сделает доверительный интервал уже, рассмотрим следующие примеры: Небольшая популяция N = 2 имеет только одну степень свободы для оценки стандартного отклонения. Результатом является то, что 95% ДИ SD колеблется от 0,45 × SD до 31,9 × SD; факторы здесь следующие :

где - p -й квантиль распределения хи-квадрат с k степенями свободы, а 1 − α - уровень достоверности. Это эквивалентно следующему:

При k = 1 , q 0,025 = 0,000982 и q 0,975 = 5,024 . Обратные величины квадратных корней этих двух чисел дают нам множители 0,45 и 31,9, указанные выше.

Большая популяция N = 10 имеет 9 степеней свободы для оценки стандартного отклонения. Те же вычисления, что и выше, дают нам в этом случае 95% ДИ от 0,69 × SD до 1,83 × SD. Таким образом, даже при выборочной популяции 10 фактическое SD все еще может быть почти в 2 раза выше, чем выборочное SD. Для выборочной популяции N = 100 это уменьшается до 0,88 × SD до 1,16 × SD. Чтобы быть более уверенным, что выборочное SD близко к фактическому SD, нам нужно сделать выборку большого количества точек.

Эти же формулы можно использовать для получения доверительных интервалов дисперсии остатков, полученных с помощью метода наименьших квадратов в рамках стандартной нормальной теории, где k теперь представляет собой число степеней свободы для ошибки.

Для набора из N > 4 данных , охватывающих диапазон значений R , верхняя граница стандартного отклонения s задается как s = 0,6 R. [11] Оценка стандартного отклонения для данных N > 100, принятых за приблизительно нормальные, следует из эвристики, что 95% площади под нормальной кривой лежит примерно на два стандартных отклонения по обе стороны от среднего значения, так что с 95% вероятностью общий диапазон значений R представляет четыре стандартных отклонения, так что s ≈ R /4 . Это так называемое правило диапазона полезно при оценке размера выборки , поскольку диапазон возможных значений легче оценить, чем стандартное отклонение. Другие делители K ( N ) диапазона, такие что s ≈ R / K ( N ), доступны для других значений N и для ненормальных распределений. [12]

Стандартное отклонение инвариантно относительно изменений местоположения и масштабируется непосредственно с масштабом случайной величины. Таким образом, для константы c и случайных величин X и Y :

Стандартное отклонение суммы двух случайных величин можно связать с их индивидуальными стандартными отклонениями и ковариацией между ними:

где и обозначают дисперсию и ковариацию соответственно.

Расчет суммы квадратов отклонений может быть связан с моментами , вычисленными непосредственно из данных. В следующей формуле буква E интерпретируется как ожидаемое значение, т. е. среднее значение.

Стандартное отклонение выборки можно рассчитать следующим образом:

Для конечной популяции с равными вероятностями во всех точках имеем

Это означает, что стандартное отклонение равно квадратному корню из разницы между средним значением квадратов значений и квадратом среднего значения.

Для доказательства смотрите расчетную формулу дисперсии и аналогичный результат для выборочного стандартного отклонения.

Большое стандартное отклонение указывает на то, что точки данных могут сильно отличаться от среднего значения, а малое стандартное отклонение указывает на то, что они сгруппированы близко к среднему значению.

Например, каждая из трех совокупностей {0, 0, 14, 14}, {0, 6, 8, 14} и {6, 6, 8, 8} имеет среднее значение 7. Их стандартные отклонения составляют 7, 5 и 1 соответственно. Третья совокупность имеет гораздо меньшее стандартное отклонение, чем две другие, поскольку все ее значения близки к 7. Эти стандартные отклонения имеют те же единицы, что и сами точки данных. Если, например, набор данных {0, 6, 8, 14} представляет возраст популяции из четырех братьев и сестер в годах, стандартное отклонение составляет 5 лет. В качестве другого примера, совокупность {1000, 1006, 1008, 1014} может представлять расстояния, пройденные четырьмя спортсменами, измеренные в метрах. Она имеет среднее значение 1007 метров и стандартное отклонение 5 метров.

Стандартное отклонение может служить мерой неопределенности. Например, в физической науке сообщаемое стандартное отклонение группы повторных измерений дает точность этих измерений. При принятии решения о том, согласуются ли измерения с теоретическим предсказанием, стандартное отклонение этих измерений имеет решающее значение: если среднее значение измерений слишком далеко от предсказания (при этом расстояние измеряется в стандартных отклонениях), то проверяемую теорию, вероятно, необходимо пересмотреть. Это имеет смысл, поскольку они выходят за пределы диапазона значений, которые можно было бы разумно ожидать, если бы предсказание было верным, а стандартное отклонение было надлежащим образом количественно определено. См. интервал предсказания .

В то время как стандартное отклонение измеряет, насколько типичные значения имеют тенденцию быть далекими от среднего, доступны и другие меры. Примером является среднее абсолютное отклонение , которое можно считать более прямой мерой среднего расстояния по сравнению со среднеквадратичным расстоянием, присущим стандартному отклонению.

Практическая ценность понимания стандартного отклонения набора значений заключается в оценке того, насколько сильно оно отличается от среднего значения.

Стандартное отклонение часто используется для сравнения реальных данных с моделью для проверки модели. Например, в промышленных приложениях вес продукции, сходящей с производственной линии, может соответствовать требуемому законом значению. Взвешивая некоторую часть продукции, можно найти средний вес, который всегда будет немного отличаться от долгосрочного среднего значения. Используя стандартные отклонения, можно рассчитать минимальное и максимальное значение, чтобы усредненный вес был в пределах некоторого очень высокого процента времени (99,9% или более). Если он выходит за пределы диапазона, то может потребоваться корректировка производственного процесса. Статистические тесты, такие как эти, особенно важны, когда тестирование относительно дорого. Например, если продукт необходимо открыть, слить и взвесить, или если продукт был иным образом использован в ходе теста.

В экспериментальной науке используется теоретическая модель реальности. Физика элементарных частиц традиционно использует стандарт « 5 сигм » для объявления открытия. Уровень пяти сигм означает один шанс из 3,5 миллионов, что случайная флуктуация даст результат. Этот уровень уверенности требовался для того, чтобы утверждать, что частица, соответствующая бозону Хиггса, была обнаружена в двух независимых экспериментах в ЦЕРНе , [13] также приведших к объявлению о первом наблюдении гравитационных волн . [14]

В качестве простого примера рассмотрим средние максимальные дневные температуры для двух городов, одного внутри страны и одного на побережье. Полезно понимать, что диапазон максимальных дневных температур для городов вблизи побережья меньше, чем для городов внутри страны. Таким образом, хотя эти два города могут иметь одинаковую среднюю максимальную температуру, стандартное отклонение максимальной дневной температуры для прибрежного города будет меньше, чем для внутреннего города, поскольку в любой конкретный день фактическая максимальная температура, скорее всего, будет дальше от средней максимальной температуры для внутреннего города, чем для прибрежного.

В финансах стандартное отклонение часто используется как мера риска, связанного с колебаниями цен на определенный актив (акции, облигации, недвижимость и т. д.), или риска портфеля активов [15] (активно управляемые паевые инвестиционные фонды, индексные паевые инвестиционные фонды или ETF). Риск является важным фактором при определении того, как эффективно управлять портфелем инвестиций, поскольку он определяет вариацию доходности актива или портфеля и дает инвесторам математическую основу для инвестиционных решений (известную как оптимизация среднего отклонения ). Фундаментальная концепция риска заключается в том, что по мере его увеличения ожидаемая доходность инвестиций также должна увеличиваться, увеличение, известное как премия за риск. Другими словами, инвесторы должны ожидать более высокой доходности инвестиций, когда эти инвестиции несут в себе более высокий уровень риска или неопределенности. При оценке инвестиций инвесторы должны оценивать как ожидаемую доходность, так и неопределенность будущих доходов. Стандартное отклонение обеспечивает количественную оценку неопределенности будущих доходов.

Например, предположим, что инвестору пришлось выбирать между двумя акциями. Акция A за последние 20 лет имела среднюю доходность 10 процентов со стандартным отклонением 20 процентных пунктов (пп), а акция B за тот же период имела среднюю доходность 12 процентов, но более высокое стандартное отклонение 30 пп. На основе риска и доходности инвестор может решить, что акция A является более безопасным выбором, потому что дополнительные два процентных пункта доходности акции B не стоят дополнительных 10 пп стандартного отклонения (больший риск или неопределенность ожидаемой доходности). Акция B, скорее всего, не оправдает первоначальные инвестиции (но также превысит первоначальные инвестиции) чаще, чем акция A при тех же обстоятельствах, и, по оценкам, принесет в среднем всего на два процента больше. В этом примере ожидается, что акция A принесет около 10 процентов, плюс-минус 20 пп (диапазон от 30 процентов до -10 процентов), около двух третей будущей годовой доходности. При рассмотрении более экстремальных возможных доходов или результатов в будущем инвестору следует ожидать результатов в размере до 10 процентов плюс-минус 60 процентных пунктов или диапазона от 70 процентов до -50 процентов, что включает результаты для трех стандартных отклонений от средней доходности (около 99,7 процента вероятной доходности).

Расчет среднего (или арифметического) значения доходности ценной бумаги за определенный период даст ожидаемую доходность актива. Для каждого периода вычитание ожидаемой доходности из фактической доходности дает разницу от среднего. Возведение разницы в квадрат за каждый период и получение среднего значения дает общую дисперсию доходности актива. Чем больше дисперсия, тем больший риск несет ценная бумага. Нахождение квадратного корня из этой дисперсии даст стандартное отклонение рассматриваемого инвестиционного инструмента.

Известно, что финансовые временные ряды являются нестационарными рядами, тогда как статистические расчеты выше, такие как стандартное отклонение, применяются только к стационарным рядам. Чтобы применить вышеуказанные статистические инструменты к нестационарным рядам, ряд сначала должен быть преобразован в стационарный ряд, что позволит использовать статистические инструменты, которые теперь имеют действительную основу для работы.

Чтобы получить некоторые геометрические знания и разъяснения, мы начнем с совокупности из трех значений, x 1 , x 2 , x 3 . Это определяет точку P = ( x 1 , x 2 , x 3 ) в R 3 . Рассмотрим прямую L = {( r , r , r ) : r ∈ R } . Это «главная диагональ», проходящая через начало координат. Если бы все наши три заданных значения были равны, то стандартное отклонение было бы равно нулю, а P лежало бы на L . Поэтому вполне разумно предположить, что стандартное отклонение связано с расстоянием от P до L . Это действительно так. Чтобы двигаться ортогонально от L к точке P , нужно начать с точки:

чьи координаты являются средним значением значений, с которых мы начали.

Немного алгебры показывает, что расстояние между P и M (которое совпадает с ортогональным расстоянием между P и прямой L ) равно стандартному отклонению вектора ( x 1 , x 2 , x 3 ) , умноженному на квадратный корень из числа измерений вектора (в данном случае 3).

Наблюдение редко отличается от среднего значения более чем на несколько стандартных отклонений. Неравенство Чебышева гарантирует, что для всех распределений, для которых определено стандартное отклонение, количество данных в пределах ряда стандартных отклонений от среднего значения будет по крайней мере таким же, как указано в следующей таблице.

Центральная предельная теорема утверждает, что распределение среднего значения многих независимых, одинаково распределенных случайных величин стремится к известному колоколообразному нормальному распределению с функцией плотности вероятности

где μ — ожидаемое значение случайных величин, σ равно стандартному отклонению их распределения, деленному на n 1 ⁄ 2 , а n — число случайных величин. Таким образом, стандартное отклонение — это просто масштабирующая переменная, которая регулирует, насколько широкой будет кривая, хотя оно также появляется в нормирующей константе .

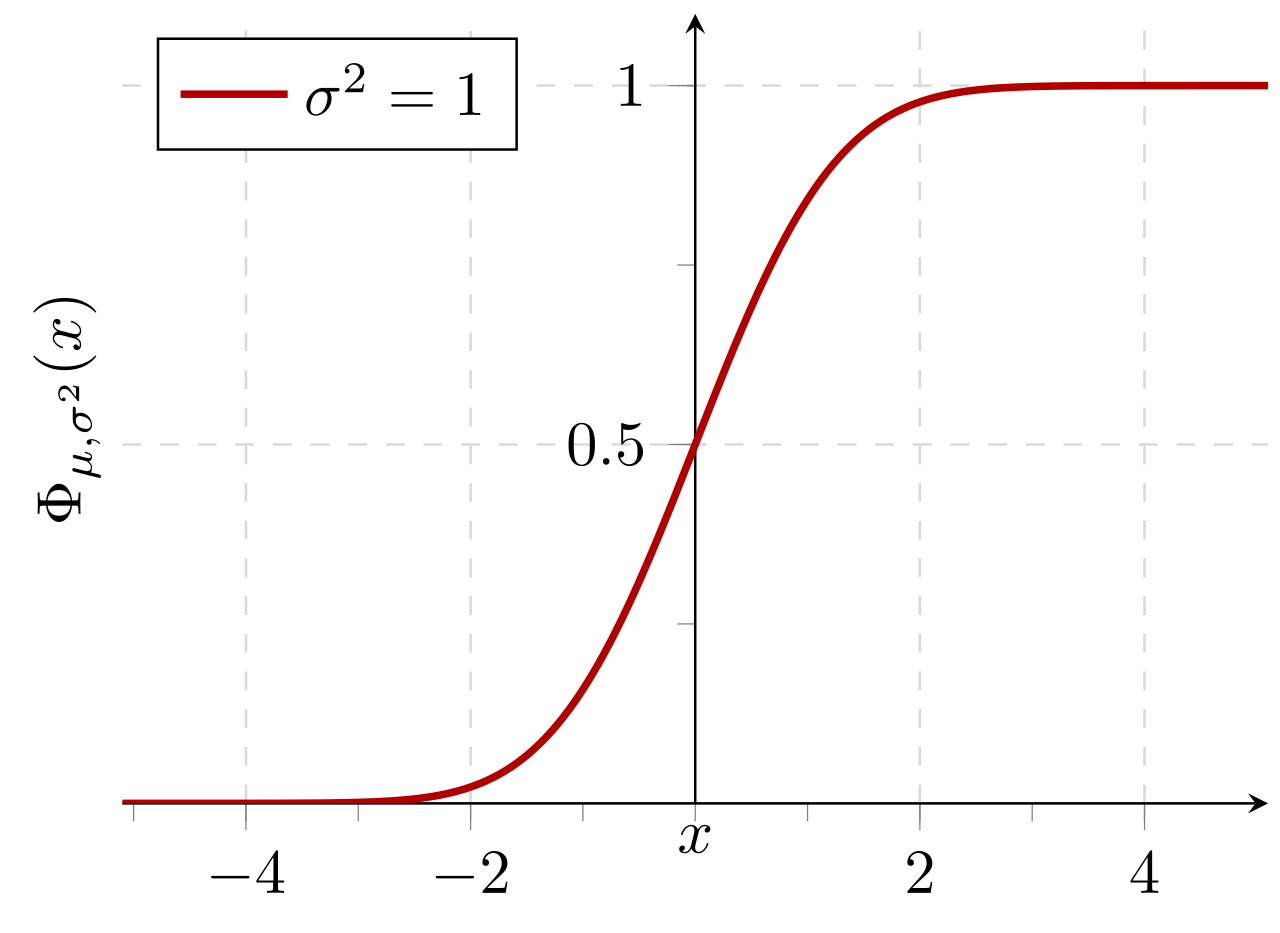

Если распределение данных приблизительно нормальное, то доля значений данных в пределах z стандартных отклонений от среднего определяется по формуле:

где — функция ошибок . Доля, которая меньше или равна числу x , задается кумулятивной функцией распределения : [17]

Если распределение данных приблизительно нормальное, то около 68 процентов значений данных находятся в пределах одного стандартного отклонения от среднего (математически, μ ± σ , где μ — среднее арифметическое), около 95 процентов находятся в пределах двух стандартных отклонений ( μ ± 2 σ ), и около 99,7 процентов лежат в пределах трех стандартных отклонений ( μ ± 3 σ ). Это известно как правило 68–95–99,7 или эмпирическое правило .

Для различных значений z процент значений, которые, как ожидается, будут лежать внутри и вне симметричного интервала, CI = (− z σ , z σ ) , следующий:

Среднее значение и стандартное отклонение набора данных являются описательной статистикой, которая обычно сообщается вместе. В определенном смысле стандартное отклонение является «естественной» мерой статистической дисперсии, если центр данных измеряется относительно среднего значения. Это происходит потому, что стандартное отклонение от среднего значения меньше, чем от любой другой точки. Точное утверждение следующее: предположим, что x 1 , ..., x n являются действительными числами и определяют функцию:

Используя исчисление или достраивая квадрат , можно показать, что σ ( r ) имеет единственный минимум в среднем значении:

Изменчивость также можно измерить с помощью коэффициента вариации , который представляет собой отношение стандартного отклонения к среднему значению. Это безразмерное число .

Часто мы хотим получить некоторую информацию о точности полученного нами среднего значения. Мы можем получить ее, определив стандартное отклонение выборочного среднего значения. Предполагая статистическую независимость значений в выборке, стандартное отклонение среднего значения связано со стандартным отклонением распределения следующим образом:

где N — число наблюдений в выборке, используемых для оценки среднего. Это можно легко доказать с помощью (см. основные свойства дисперсии ):

(Предполагается статистическая независимость.)

следовательно

В результате чего:

Для оценки стандартного отклонения среднего значения σ mean необходимо заранее знать стандартное отклонение всей совокупности σ . Однако в большинстве приложений этот параметр неизвестен. Например, если в лаборатории выполняется серия из 10 измерений заранее неизвестной величины, можно вычислить результирующее выборочное среднее значение и выборочное стандартное отклонение, но невозможно вычислить стандартное отклонение среднего значения. Однако можно оценить стандартное отклонение всей совокупности по выборке и, таким образом, получить оценку стандартной ошибки среднего.

Следующие две формулы могут представлять текущее (повторно обновляемое) стандартное отклонение. Набор из двух сумм степеней s 1 и s 2 вычисляется по набору из N значений x , обозначаемых как x 1 , ..., x N :

Учитывая результаты этих текущих суммирований, значения N , s1 , s2 можно использовать в любое время для вычисления текущего значения текущего стандартного отклонения :

Где N , как упоминалось выше, — это размер набора значений (или его также можно рассматривать как s 0 ).

Аналогично для выборочного стандартного отклонения,

В компьютерной реализации, когда две суммы s j становятся большими, нам необходимо учитывать ошибку округления , арифметическое переполнение и арифметическое подзарядку . Метод ниже вычисляет метод текущих сумм с уменьшенными ошибками округления. [18] Это алгоритм «одного прохода» для вычисления дисперсии n выборок без необходимости сохранения предыдущих данных во время вычисления. Применение этого метода к временному ряду приведет к последовательным значениям стандартного отклонения, соответствующим n точкам данных, поскольку n увеличивается с каждым новым образцом, а не к вычислению скользящего окна постоянной ширины.

Для k = 1, ..., n :

где А — среднее значение.

Примечание: Q 1 = 0, так как k − 1 = 0 или x 1 = A 1 .

Дисперсия выборки:

Дисперсия населения:

Когда значения взвешиваются с неравными весами , суммы мощностей s 0 , s 1 , s 2 вычисляются следующим образом:

И уравнения стандартного отклонения остаются неизменными. s 0 теперь представляет собой сумму весов, а не количество выборок N .

Также можно применить инкрементный метод с уменьшенными ошибками округления, но с некоторой дополнительной сложностью.

Текущая сумма весов должна быть вычислена для каждого k от 1 до n :

и места, где выше используется 1/ k, необходимо заменить на :

В финальном дивизионе

и

или

где n — общее количество элементов, а n ′ — количество элементов с ненулевыми весами.

Приведенные выше формулы становятся эквивалентными более простым формулам, приведенным выше, если веса принять равными единице.

Термин «стандартное отклонение» впервые был использован в письменной форме Карлом Пирсоном в 1894 году, после того как он использовал его в своих лекциях. [19] [20] Это было сделано в качестве замены более ранних альтернативных названий для той же идеи: например, Гаусс использовал среднюю ошибку . [21]

Индекс стандартного отклонения (SDI) используется во внешних оценках качества , в частности, для медицинских лабораторий . Он рассчитывается как: [22]

В двух измерениях стандартное отклонение можно проиллюстрировать с помощью эллипса стандартного отклонения (см. Многомерное нормальное распределение § Геометрическая интерпретация ).

![{\displaystyle \mu \equiv \operatorname {E} [X]=\int _{-\infty }^{+\infty }xf(x)\,\mathrm {d} x}](https://wikimedia.org/api/rest_v1/media/math/render/svg/fb2a61843da0d05619c0dd691dbf3fe315b395ad)

![{\displaystyle \sigma \equiv {\sqrt {\operatorname {E} \left[(X-\mu )^{2}\right]}}={\sqrt {\int _{-\infty }^{+\infty }(x-\mu )^{2}f(x)\,\mathrm {d} x}},}](https://wikimedia.org/api/rest_v1/media/math/render/svg/e3a1cfef8ad100fbcae387d9581763f0b389bbc3)

![{\textstyle {\sqrt {\operatorname {E} \left[X^{2}\right]-(\operatorname {E} [X])^{2}}}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/e2dd8d466c3ecb05713377fefcb7e7f787b29ce7)

![{\displaystyle \альфа \in (1,2]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/782b1d598278b0238ee817c658744e8a7ed3a06e)

![{\displaystyle \sigma ={\sqrt {{\frac {1}{N}}\left[(x_{1}-\mu )^{2}+(x_{2}-\mu )^{2}+\cdots +(x_{N}-\mu )^{2}\right]}},{\text{ где }}\mu ={\frac {1}{N}}(x_{1}+\cdots +x_{N}),}](https://wikimedia.org/api/rest_v1/media/math/render/svg/827beb1be760eed3cb07b20d29f01d326f728071)

![{\textstyle E[{\sqrt {X}}]\neq {\sqrt {E[X]}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/3dbf273b716d2bdaac95f31a6890ded4645d8709)

![{\displaystyle \sigma (X)={\sqrt {\operatorname {E} \left[(X-\operatorname {E} [X])^{2}\right]}}={\sqrt {\operatorname {E} \left[X^{2}\right]-(\operatorname {E} [X])^{2}}}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d3ab12089bd2027790ef060ff7cc2ec05ae2021f)

![{\displaystyle s(X)={\sqrt {\frac {N}{N-1}}}{\sqrt {\operatorname {E} \left[(X-\operatorname {E} [X])^{2}\right]}}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/702e9da21c721697e6e81932bf8b7443028f7d6d)

![{\displaystyle {\text{Пропорция}}\leq x={\frac {1}{2}}\left[1+\operatorname {erf} \left({\frac {x-\mu }{\sigma {\sqrt {2}}}}\right)\right]={\frac {1}{2}}\left[1+\operatorname {erf} \left({\frac {z}{\sqrt {2}}}\right)\right].}](https://wikimedia.org/api/rest_v1/media/math/render/svg/19a6aad42f0352f855f10ad517460517ae848e4f)