Фиксированный валютный курс , часто называемый привязанным валютным курсом , представляет собой тип режима валютного курса , при котором стоимость валюты фиксируется или привязывается денежно-кредитным органом по отношению к стоимости другой валюты, корзины других валют или другой меры стоимости, такой как золото .

Существуют преимущества и риски использования системы фиксированного обменного курса. Фиксированный обменный курс обычно используется для стабилизации обменного курса валюты путем прямой фиксации ее стоимости в заранее определенном соотношении к другой, более стабильной или более распространенной на международном уровне валюте (или валютам), к которой привязана валюта. При этом обменный курс между валютой и ее привязкой не меняется в зависимости от рыночных условий, в отличие от плавающего (гибкого) обменного режима . Это упрощает и делает более предсказуемой торговлю и инвестиции между двумя валютными зонами и особенно полезно для малых экономик, которые в основном берут займы в иностранной валюте и в которых внешняя торговля составляет большую часть их ВВП .

Система фиксированного обменного курса также может использоваться для контроля поведения валюты, например, путем ограничения темпов инфляции . Однако при этом привязанная валюта затем контролируется ее референтной стоимостью. Таким образом, когда референтная стоимость растет или падает, из этого следует, что стоимость любых валют, привязанных к ней, также будет расти и падать по отношению к другим валютам и товарам, с которыми привязанная валюта может торговаться. Другими словами, привязанная валюта зависит от своей референтной стоимости, чтобы диктовать, как ее текущая стоимость определяется в любой момент времени. Кроме того, согласно модели Манделла-Флеминга , при идеальной мобильности капитала фиксированный обменный курс не позволяет правительству использовать внутреннюю денежно-кредитную политику для достижения макроэкономической стабильности.

В системе фиксированного обменного курса центральный банк страны обычно использует механизм открытого рынка и обязуется в любое время покупать и продавать свою валюту по фиксированной цене, чтобы поддерживать ее привязанное отношение и, следовательно, стабильную стоимость ее валюты по отношению к эталону, к которому она привязана. Чтобы поддерживать желаемый обменный курс, центральный банк в период чистого спроса частного сектора на иностранную валюту продает иностранную валюту из своих резервов и выкупает внутренние деньги. Это создает искусственный спрос на внутренние деньги, что увеличивает их обменную стоимость. И наоборот, в случае зарождающегося повышения курса внутренних денег центральный банк выкупает иностранные деньги и, таким образом, добавляет внутренние деньги на рынок, тем самым поддерживая рыночное равновесие на предполагаемом фиксированном значении обменного курса. [1]

В 21 веке валюты, связанные с крупными экономиками, как правило, не фиксируют (не привязывают) свои обменные курсы к другим валютам. Последней крупной экономикой, использовавшей систему фиксированного обменного курса, была Китайская Народная Республика , которая в июле 2005 года приняла немного более гибкую систему обменного курса, называемую управляемым обменным курсом . [2] Европейский механизм обменного курса также используется на временной основе для установления окончательного обменного курса по отношению к евро из местных валют стран, вступающих в еврозону . [3] [4] [5]

Хронология системы фиксированного обменного курса: [6]

Обычно правительство, желающее поддерживать фиксированный обменный курс, делает это, покупая или продавая свою собственную валюту на открытом рынке. [7] Это одна из причин, по которой правительства поддерживают резервы иностранной валюты.

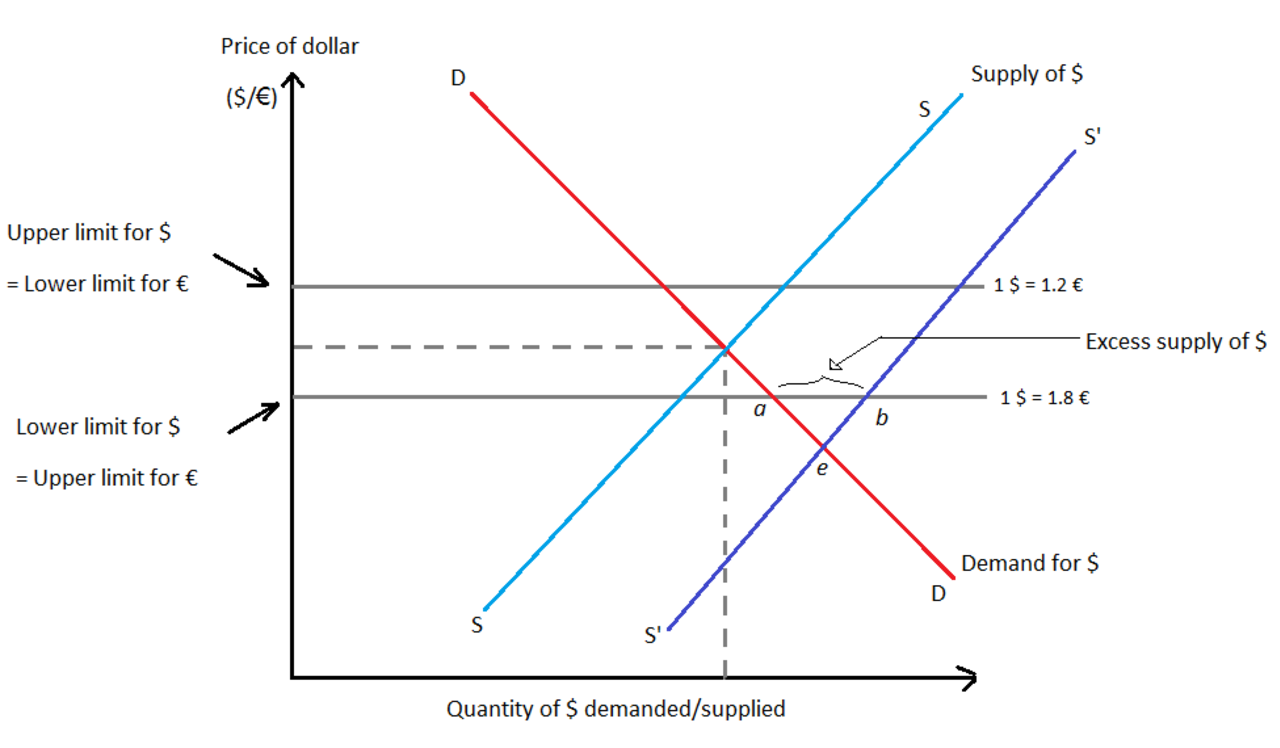

Если обменный курс слишком сильно превышает фиксированный базовый курс (он сильнее, чем требуется), правительство продает свою собственную валюту (что увеличивает предложение) и покупает иностранную валюту. Это приводит к снижению стоимости валюты (Читайте: Классические диаграммы спроса и предложения). Кроме того, если они покупают валюту, к которой он привязан, то цена этой валюты вырастет, в результате чего относительная стоимость валют приблизится к предполагаемой.

Если обменный курс опускается слишком далеко от желаемого курса, правительство покупает собственную валюту на рынке, продавая свои резервы. Это увеличивает спрос на рынке и заставляет местную валюту укрепляться, с надеждой вернуться к своему предполагаемому значению. Резервы, которые они продают, могут быть валютой, к которой он привязан, и в этом случае стоимость этой валюты упадет.

Другой, менее используемый способ поддержания фиксированного обменного курса — просто сделать незаконной торговлю валютой по любому другому курсу. Это трудно обеспечить, и часто приводит к черному рынку иностранной валюты. Тем не менее, некоторые страны весьма успешно используют этот метод из-за правительственной монополии на всю конвертацию денег. Это был метод, используемый китайским правительством для поддержания валютной привязки или жестко ограниченного плавающего курса по отношению к доллару США. Китай покупает в среднем один миллиард долларов США в день, чтобы поддерживать валютную привязку. [8] На протяжении 1990-х годов Китай весьма успешно поддерживал валютную привязку, используя правительственную монополию на всю конвертацию валют между юанем и другими валютами. [9] [10] [11]

Золотой стандарт — это привязка денег к определенному количеству золота.

Механизмы валютного управления являются наиболее распространенным средством фиксированных обменных курсов. Валютные управления считаются жесткими привязками, поскольку они позволяют центральным банкам справляться с шоками спроса на деньги без исчерпания резервов. [12] ЦБА функционируют во многих странах, включая:

Валютное сотрудничество — это механизм, в котором две или более денежно-кредитных политики или обменных курсов связаны, и может происходить на региональном или международном уровне. [15] Валютное сотрудничество не обязательно должно быть добровольным соглашением между двумя странами, поскольку страна также может привязать свою валюту к валюте другой страны без согласия другой страны. Существуют различные формы валютного сотрудничества, которые варьируются от систем фиксированного паритета до валютных союзов . Кроме того, были созданы многочисленные институты для обеспечения валютного сотрудничества и стабилизации обменных курсов , включая Европейский фонд валютного сотрудничества (EMCF) в 1973 году [16] и Международный валютный фонд (МВФ) [17] [ ненадежный источник ]

Валютное сотрудничество тесно связано с экономической интеграцией и часто считается усиливающими процессами. [18] Однако экономическая интеграция представляет собой экономическое соглашение между различными регионами, отмеченное снижением или устранением торговых барьеров и координацией денежно-кредитной и фискальной политики , [19] тогда как валютное сотрудничество сосредоточено на валютных связях. Валютный союз считается завершающим этапом процесса валютного сотрудничества и экономической интеграции . [18] В форме валютного сотрудничества, когда две или более стран участвуют во взаимовыгодном обмене, капитал между участвующими странами может свободно перемещаться, в отличие от контроля за капиталом . [18] Валютное сотрудничество считается способствующим сбалансированному экономическому росту и валютной стабильности, [20] но также может работать контрэффективно, если страны-члены имеют (сильно) разные уровни экономического развития . [18] Особенно европейские и азиатские страны имеют историю валютного и валютного сотрудничества, [21] однако европейское валютное сотрудничество и экономическая интеграция в конечном итоге привели к Европейскому валютному союзу .

В 1973 году валюты стран Европейского экономического сообщества , Бельгии, Франции, Германии, Италии, Люксембурга и Нидерландов, приняли участие в соглашении под названием « Змейка» . Это соглашение классифицируется как сотрудничество в области обменных курсов. В течение следующих 6 лет это соглашение позволяло валютам стран-участниц колебаться в пределах плюс-минус 2¼% вокруг заранее объявленных центральных курсов . Позже, в 1979 году, была основана Европейская валютная система (ЕВС), а страны-участницы «Змейки» стали членами-основателями. ЕВС развивалась в течение следующего десятилетия и даже привела к действительно фиксированному обменному курсу в начале 1990-х годов. [18] Примерно в это же время, в 1990 году, ЕС ввел Экономический и валютный союз (ЕВС) как общий термин для группы политик, направленных на сближение экономик государств-членов Европейского союза в течение трех фаз [22]

В 1963 году правительство Таиланда создало Фонд выравнивания валютного курса (EEF) с целью сыграть роль в стабилизации движения валютного курса. Он был привязан к доллару США , фиксируя количество граммов золота на бат , а также бат на доллар США. В течение следующих 15 лет правительство Таиланда решило обесценить бат в золоте три раза, но при этом сохранить паритет бата по отношению к доллару США. В связи с введением новой системы общего плавающего валютного курса Международным валютным фондом (МВФ) в 1978 году, которая отвела золоту меньшую роль в международной валютной системе, эта система фиксированного паритета как политика валютного сотрудничества была прекращена. Правительство Таиланда внесло поправки в свою денежно-кредитную политику, чтобы она больше соответствовала новой политике МВФ. [18]

Одной из главных критических замечаний по поводу фиксированного обменного курса является то, что гибкие обменные курсы служат для корректировки торгового баланса . [23] Когда при плавающем обменном курсе возникает торговый дефицит, увеличивается спрос на иностранную (а не на внутреннюю) валюту, что приводит к росту цены иностранной валюты по отношению к внутренней валюте. Это, в свою очередь, делает цену иностранных товаров менее привлекательной для внутреннего рынка и, таким образом, снижает торговый дефицит. При фиксированных обменных курсах эта автоматическая перебалансировка не происходит.

Другим серьезным недостатком режима фиксированного обменного курса является возможность того, что центральный банк исчерпает валютные резервы при попытке сохранить привязку в условиях, когда спрос на валютные резервы превышает их предложение. Это называется валютным кризисом или кризисом платежного баланса, и когда это происходит, центральный банк должен девальвировать валюту. Когда есть перспектива того, что это произойдет, агенты частного сектора попытаются защитить себя, сократив свои запасы национальной валюты и увеличив свои запасы иностранной валюты, что имеет эффект увеличения вероятности того, что произойдет принудительная девальвация. Принудительная девальвация изменит обменный курс больше, чем ежедневные колебания обменного курса при гибкой системе обменного курса.

Более того, правительство, имея фиксированный, а не динамический обменный курс, не может свободно использовать денежно-кредитную или фискальную политику. Например, используя рефляционные инструменты для ускорения роста экономики (путем снижения налогов и вливания большего количества денег на рынок), правительство рискует столкнуться с дефицитом торгового баланса. Это может произойти, поскольку покупательная способность обычного домохозяйства увеличивается вместе с инфляцией, тем самым делая импорт относительно более дешевым. [ необходима цитата ]

Кроме того, упрямство правительства в защите фиксированного обменного курса при дефиците торгового баланса заставит его использовать дефляционные меры (увеличение налогообложения и сокращение доступности денег), что может привести к безработице . Наконец, другие страны с фиксированным обменным курсом также могут принять ответные меры в ответ на использование определенной страной своей валюты для защиты своего обменного курса. [ необходима цитата ]

Убеждение, что режим фиксированного обменного курса приносит с собой стабильность, верно лишь отчасти, поскольку спекулятивные атаки, как правило, нацелены на валюты с режимами фиксированного обменного курса, и на самом деле стабильность экономической системы поддерживается в основном за счет контроля за капиталом . Режим фиксированного обменного курса следует рассматривать как инструмент контроля за капиталом. [ нейтральность оспаривается ] [ необходима цитата ]