Предпосылки финансового кризиса были сложными и имели множество причин. [5] [6] [7] Почти два десятилетия назад Конгресс США принял закон, поощряющий финансирование доступного жилья. [8] Однако в 1999 году часть закона Гласса-Стиголла , принятого в 1933 году, была отменена , что позволило финансовым учреждениям объединять свои коммерческие (избегающие риска) и собственные торговые (принимающие риск) операции. [9] Вероятно, наибольшим вкладом в условия, необходимые для финансового краха, стало быстрое развитие хищнических финансовых продуктов, нацеленных на малообеспеченных и малоинформированных покупателей жилья, которые в основном принадлежали к расовым меньшинствам . [10] Такое развитие рынка осталось без внимания регулирующих органов и, таким образом, застало правительство США врасплох. [11]

В 2010 году в США был принят Закон Додда-Фрэнка о реформе Уолл-стрит и защите потребителей как ответ на кризис, направленный на «содействие финансовой стабильности Соединенных Штатов». [18] Стандарты капитала и ликвидности Базель III также были приняты странами по всему миру. [19] [20]

Фон

Карта мира, показывающая темпы роста реального ВВП в 2009 году (страны, отмеченные коричневым цветом, находились в состоянии рецессии)Доля финансового сектора США в ВВП с 1860 г. [21]

Кризис спровоцировал Великую рецессию , которая на тот момент была самой серьезной глобальной рецессией со времен Великой депрессии. [22] [23] [24] [25] [26] За ним также последовал европейский долговой кризис, который начался с дефицита в Греции в конце 2009 года, и исландский финансовый кризис 2008–2011 годов , который повлек за собой банкротство банка. из всех трех крупнейших банков Исландии и, по сравнению с размером ее экономики, стал крупнейшим экономическим крахом, который пережила любая страна в истории. [27] Это был один из пяти худших финансовых кризисов, которые когда-либо переживал мир, и он привел к потерям более 2 триллионов долларов мировой экономики. [28] [29] Задолженность по ипотеке в США по отношению к ВВП увеличилась в среднем с 46% в 1990-е годы до 73% в 2008 году, достигнув 10,5 триллионов долларов (~ 14,1 триллионов долларов в 2022 году). [30] Увеличение объема рефинансирования наличными по мере роста стоимости домов способствовало увеличению потребления, которое больше не могло поддерживаться, когда цены на жилье падали. [31] [32] [33] Многие финансовые учреждения владели инвестициями, стоимость которых основывалась на ипотечных кредитах, таких как ценные бумаги с ипотечным покрытием или кредитные деривативы, используемые для страхования их от банкротства, стоимость которых значительно снизилась. [34] [35] [36] По оценкам Международного валютного фонда , с января 2007 года по сентябрь 2009 года крупные американские и европейские банки потеряли более 1 триллиона долларов на токсичных активах и безнадежных кредитах. [37]

Отсутствие уверенности инвесторов в платежеспособности банков и снижение доступности кредитов привели к резкому падению цен на акции и сырьевые товары в конце 2008 года и начале 2009 года . [38] Кризис быстро перерос в глобальный экономический шок, что привело к банкротству нескольких банков . [39] В этот период темпы экономического роста во всем мире замедлились, поскольку ужесточение кредитной политики и сокращение международной торговли привели к снижению темпов роста экономики во всем мире. [40] Рынки жилья пострадали, а безработица резко возросла, что привело к выселениям и лишению права выкупа заложенного имущества . Несколько предприятий потерпели крах. [41] [42] С пика во втором квартале 2007 года, составлявшего 61,4 триллиона долларов, богатство домохозяйств в США упало на 11 триллионов долларов, до 50,4 триллиона долларов к концу первого квартала 2009 года, что привело к снижению потребления, а затем к снижению. снижение инвестиций в бизнес. [43] [44] [45] В четвертом квартале 2008 года квартальное снижение реального ВВП в США составило 8,4%. [46] Уровень безработицы в США достиг пика в 11,0% в октябре 2009 года, что является самым высоким показателем с 1983 года и примерно вдвое превышает докризисный уровень. Среднее количество часов в неделю снизилось до 33, самого низкого уровня с тех пор, как правительство начало собирать данные в 1964 году. [47] [48]

Экономический кризис начался в США, но распространился на остальной мир. [41] На потребление в США приходилось более трети роста мирового потребления в период с 2000 по 2007 год, а остальной мир зависел от американского потребителя как источника спроса. [ нужна цитата ] Токсичные ценные бумаги принадлежали корпоративным и институциональным инвесторам по всему миру. Производные финансовые инструменты, такие как кредитно-дефолтные свопы , также усилили связи между крупными финансовыми учреждениями. Сокращение заемных средств финансовых учреждений, поскольку активы продавались для погашения обязательств, которые не могли быть рефинансированы на замороженных кредитных рынках, еще больше ускорило кризис платежеспособности и вызвало сокращение международной торговли. Снижение темпов роста развивающихся стран было связано с падением торговли, цен на сырьевые товары, инвестиций и денежных переводов, отправляемых трудящимися-мигрантами (пример: Армения [49] ). Государства с хрупкими политическими системами опасались, что инвесторы из западных стран заберут свои деньги из-за кризиса. [50]

В рамках национальной налогово-бюджетной политики в ответ на Великую рецессию правительства и центральные банки, включая Федеральную резервную систему , Европейский центральный банк и Банк Англии , предоставили беспрецедентные на тот момент триллионы долларов в виде финансовой помощи и стимулирования , включая экспансивную фискальную политику и денежно-кредитную политику. политику , призванную компенсировать снижение потребления и кредитного потенциала, избежать дальнейшего краха, стимулировать кредитование, восстановить веру в целостные рынки коммерческих бумаг , избежать риска дефляционной спирали и предоставить банкам достаточно средств, чтобы клиенты могли снимать средства. [ нужна цитата ] По сути, центральные банки превратились из « кредитора последней инстанции » в «кредитора единственной инстанции» для значительной части экономики. В некоторых случаях ФРС считалась «покупателем последней инстанции». [51] [52] [53] [54] [55] В четвертом квартале 2008 года эти центральные банки приобрели у банков государственный долг и проблемные частные активы на сумму 2,5 триллиона долларов США (~ 3,35 триллиона долларов США в 2022 году). Это было крупнейшее вливание ликвидности на кредитный рынок и крупнейшая мера денежно-кредитной политики в мировой истории. Следуя модели, инициированной пакетом спасения банков Соединенного Королевства 2008 года , [56] [57] правительства европейских стран и США гарантировали долг, выпущенный их банками, и привлекли капитал своих национальных банковских систем, в конечном итоге купив новые 1,5 триллиона долларов США. выпустил привилегированные акции крупнейших банков. [45] Федеральная резервная система создала значительные на тот момент объемы новой валюты в качестве метода борьбы с ловушкой ликвидности . [58]

Помощь пришла в форме триллионов долларов кредитов, покупки активов, гарантий и прямых расходов. [59] Значительные разногласия сопровождали спасательные меры, как, например, в случае с спором о бонусных выплатах AIG , что привело к разработке различных «систем принятия решений», чтобы помочь сбалансировать конкурирующие политические интересы во время финансового кризиса. [60] Алистер Дарлинг , министр финансов Великобритании во время кризиса, заявил в 2018 году, что в Британии осталось всего несколько часов после «нарушения закона и порядка» в тот день, когда Королевский банк Шотландии получил помощь. [61] Вместо финансирования большего количества внутренних кредитов, некоторые банки вместо этого потратили часть стимулирующих денег в более прибыльные области, такие как инвестиции в развивающиеся рынки и иностранную валюту. [62]

В июле 2010 года в Соединенных Штатах был принят Закон Додда-Фрэнка о реформе Уолл-стрит и защите потребителей, призванный «содействовать финансовой стабильности Соединенных Штатов». [63] Стандарты капитала и ликвидности Базель III были приняты во всем мире. [64] После финансового кризиса 2008 года органы регулирования прав потребителей в Америке стали более внимательно контролировать продавцов кредитных карт и ипотечных кредитов, чтобы сдержать антиконкурентную практику, которая привела к кризису. [65] : 1311

Всего в результате кризиса в тюрьме оказались 47 банкиров, более половины из которых были выходцами из Исландии , где кризис был самым тяжелым и привел к краху всех трех крупнейших исландских банков. [66] В апреле 2012 года Гейр Хаарде из Исландии стал единственным политиком, осужденным в результате кризиса. [67] [68] Только один банкир в Соединенных Штатах отбыл тюремное заключение в результате кризиса, Карим Серагельдин , банкир Credit Suisse , который был приговорен к 30 месяцам тюремного заключения и вернул 24,6 миллиона долларов в качестве компенсации за манипулирование ценами на облигации скрыть убытки в 1 миллиард долларов. [69] [66] Ни один человек в Соединенном Королевстве не был осужден в результате кризиса. [70] [71] Goldman Sachs заплатил 550 миллионов долларов для урегулирования обвинений в мошенничестве после того, как якобы предвидел кризис и продал своим клиентам токсичные инвестиции. [72]

Из-за меньшего количества ресурсов, которым можно было бы рисковать в результате творческого разрушения, количество патентных заявок осталось неизменным по сравнению с экспоненциальным ростом числа патентных заявок в предыдущие годы. [73]

Неравенство США с 1913 по 2008 год.

Типичные американские семьи жили не очень хорошо, как и семьи «богатых, но не самых богатых», находящихся прямо под вершиной пирамиды. [ нужна цитата ] Однако половина беднейших семей в Соединенных Штатах вообще не испытала снижения благосостояния во время кризиса, потому что они, как правило, не владели финансовыми инвестициями, стоимость которых может колебаться. Федеральная резервная система обследовала 4000 домохозяйств в период с 2007 по 2009 год и обнаружила, что общее благосостояние 63% всех американцев снизилось за этот период, а у 77% самых богатых семей произошло снижение общего благосостояния, в то время как только у 50% тех, кто находится на дне пирамида претерпела снижение. [74] [75] [76]

График

Ниже приводится хронология основных событий финансового кризиса, включая реакцию правительства и последующее восстановление экономики. [77] [78] [79] [80]

До 2007 г.

Стоимость жилья по штатам.

19 мая 2005 г.: Управляющий фондом Майкл Берри закрыл кредитно-дефолтный своп на субстандартные ипотечные облигации с Deutsche Bank на сумму 60 миллионов долларов – первый такой CDS. Он прогнозировал, что они станут волатильными в течение двух лет после того, как истечет срок действия ипотечных кредитов, который будет низким «дразнящим процентом». [81] [82]

2006: После нескольких лет роста цен выше среднего цены на жилье достигли пика, а просрочка по ипотечным кредитам выросла, что привело к образованию пузыря на рынке жилья в США . [83] [84] Из-за все более слабых стандартов андеррайтинга, одна треть всех ипотечных кредитов в 2006 году были субстандартными или кредитами без документации, [85] которые составляли 17 процентов покупок жилья в том году. [86]

Май 2006 г.: JPMorgan предупреждает клиентов о спаде на рынке жилья, особенно субстандартного. [87]

Август 2006 г.: кривая доходности перевернулась, что указывает на то, что рецессия вероятна в течение года или двух. [88]

Ноябрь 2006 г.: UBS забил «тревогу по поводу надвигающегося кризиса на рынке жилья США» [87].

2007 г. (январь – август)

27 февраля 2007 г.: Цены на акции в Китае и США упали сильнее всего с 2003 г., поскольку сообщения о снижении цен на жилье и заказов на товары длительного пользования усилили опасения по поводу экономического роста, а Алан Гринспен предсказал рецессию. [89] Из-за увеличения уровня просроченной задолженности по субстандартному кредитованию , Freddie Mac заявил, что прекратит инвестировать в некоторые субстандартные кредиты. [90]

30 июля 2007 г.: IKB Deutsche Industriebank , первый банковский сектор, пострадавший от кризиса, объявляет о финансовой помощи со стороны немецкого государственного финансового учреждения KfW . [97]

31 июля 2007 г.: Bear Stearns ликвидировала два хедж-фонда. [93]

9 августа 2007 г.: BNP Paribas заблокировал вывод средств из трех своих хедж-фондов с активами под управлением на общую сумму 2,2 миллиарда долларов из-за «полного испарения ликвидности», что сделало невозможным оценку фондов - явный признак того, что банки отказываются вести дела друг с другом. [94] [98] [99]

16 августа 2007 г.: Индекс DJIA закрылся на отметке 12 945,78 после падения в течение 12 из предыдущих 20 торговых дней после своего пика. Он упал на 1164,63 или 8,3%. [96]

2007 г. (сентябрь – декабрь)

Люди стоят в очереди возле отделения Northern Rock в Великобритании , чтобы забрать свои сбережения во время финансового кризиса.

12 декабря 2007 г.: Федеральная резервная система учредила срочный аукцион для предоставления краткосрочных кредитов банкам с субстандартными ипотечными кредитами. [108]

17 декабря 2007 г.: Delta Financial Corporation объявила о банкротстве после того, как не смогла секьюритизировать субстандартные кредиты. [109]

19 декабря 2007 г.: рейтинговое агентство Standard and Poor's понижает рейтинги многих монолинных страховщиков, выплачивающих обанкротившиеся облигации.

18 января 2008 г.: Фондовые рынки упали до годового минимума, поскольку кредитный рейтинг Ambac , компании по страхованию облигаций , был понижен. Между тем, увеличение суммы вывода средств приводит к тому, что Scottish Equitable вводит отсрочку до 12 месяцев для людей, желающих снять деньги. [111]

22 января 2008 г.: Федеральная резервная система США снизила процентные ставки на 0,75% для стимулирования экономики. Это самое большое падение за 25 лет и первое экстренное снижение с 2001 года. [112]

Январь 2008 г.: Акции США пережили худший январь с 2000 г. из-за опасений по поводу рисков компаний, выпускающих страхование облигаций . [113]

17 марта 2008 г.: Bear Stearns с ипотечными активами на сумму 46 миллиардов долларов, которые не были списаны, и совокупными активами на сумму 10 триллионов долларов, столкнулась с банкротством; вместо этого на своем первом экстренном заседании за 30 лет Федеральная резервная система согласилась гарантировать ее безнадежные кредиты, чтобы облегчить ее приобретение JPMorgan Chase по цене 2 доллара за акцию. Неделей ранее акции торговались по цене 60 долларов за акцию, а годом ранее — по 178 долларов за акцию. На следующей неделе цена выкупа была увеличена до 10 долларов за акцию. [117] [118] [119]

18 марта 2008 г.: На спорном заседании Федеральная резервная система снизила ставку по федеральным фондам на 75 базисных пунктов, это шестое снижение за 6 месяцев. [120] Это также позволило Fannie Mae & Freddie Mac купить у банков субстандартные ипотечные кредиты на сумму 200 миллиардов долларов. Чиновники считали, что это сдержит возможный кризис. Доллар США ослаб, а цены на сырье резко возросли. [ данные отсутствуют ]

Конец июня 2008 г.: Несмотря на то, что фондовый рынок США упал на 20% от своих максимумов, акции сырьевых компаний взлетели, поскольку нефть впервые торговалась выше 140 долларов за баррель, а цены на сталь поднялись выше 1000 долларов за тонну. Беспокойство по поводу инфляции в сочетании с высоким спросом со стороны Китая побудило людей инвестировать в сырьевые товары во время сырьевого бума 2000-х годов . [121] [122]

11 июля 2008 г.: IndyMac потерпел неудачу. Цены на нефть достигли максимума в $147,50 [123] [112]

15 сентября 2008 г.: После того, как Федеральная резервная система отказалась гарантировать свои кредиты, как это было с Bear Stearns, банкротство Lehman Brothers привело к падению индекса DJIA на 504,48 пункта (4,42%), что стало худшим падением за семь лет. Чтобы избежать банкротства, Merrill Lynch была приобретена Bank of America за 50 миллиардов долларов в результате сделки, проведенной при содействии правительства. [126] Lehman вел переговоры о продаже либо Bank of America , либо Barclays , но ни один банк не хотел приобретать всю компанию. [127]

17 сентября 2008 г.: Инвесторы вывели 144 миллиарда долларов из фондов денежного рынка США , что эквивалентно набегу банков на фонды денежного рынка , которые часто инвестируют в коммерческие бумаги , выпущенные корпорациями для финансирования своих операций и заработной платы, что приводит к падению рынка краткосрочного кредитования. заморозить. Вывод средств по сравнению с выводом средств на сумму 7,1 миллиарда долларов неделей ранее. Это лишило корпорации возможности пролонгировать свои краткосрочные долги . Правительство США расширило страхование счетов денежного рынка, аналогичное страхованию банковских вкладов, посредством временной гарантии [129] и программ Федеральной резервной системы по покупке коммерческих бумаг.

20 сентября 2008 г.: Полсон обратился к Конгрессу США с просьбой создать фонд в размере 700 миллиардов долларов для приобретения токсичных ипотечных кредитов, заявив Конгрессу: «Если он не будет принят, тогда небеса помогут нам всем». [131]

29 сентября 2008 г.: Палата представителей 225 голосами против 208, при этом большинство демократов поддержали, а республиканцы - против, Палата представителей отклонила Закон о чрезвычайной экономической стабилизации 2008 года , который включал Программу помощи проблемным активам на сумму 700 миллиардов долларов . В ответ индекс DJIA упал на 777,68 пункта, или на 6,98%, что стало на тот момент самым большим падением пункта в истории. Индекс S&P 500 упал на 8,8%, а Nasdaq Composite - на 9,1%. [139] Ряд фондовых индексов по всему миру упали на 10%. Цены на золото взлетели до $900 за унцию. Федеральная резервная система удвоила свои кредитные свопы с иностранными центральными банками, поскольку всем им необходимо было обеспечить ликвидность. Wachovia заключила сделку о продаже себя Citigroup; однако сделка обесценила бы акции и потребовала бы государственного финансирования. [140]

30 сентября 2008 г.: Президент Джордж Буш обратился к стране со словами: «Конгресс должен действовать. ... Наша экономика зависит от решительных действий правительства. Чем раньше мы решим проблему, тем скорее мы сможем вернуться на правильный путь». роста и создания рабочих мест». Индекс DJIA вырос на 4,7%. [141]

3 октября 2008 г.: Палата представителей приняла Закон о чрезвычайной экономической стабилизации 2008 г. [144] Буш подписал закон в тот же день. [145] Wachovia достигла соглашения о приобретении Wells Fargo , которое не требовало государственного финансирования. [146]

6–10 октября 2008 г.: 6–10 октября 2008 г. промышленный индекс Доу-Джонса (DJIA) закрывался ниже на всех пяти сессиях. Уровни объемов были рекордными. Индекс DJIA упал на 1874,19 пункта, или на 18,2%, что стало худшим за всю историю недельным снижением как в процентном, так и в пунктовом выражении. Индекс S&P 500 упал более чем на 20%. [147]

7 октября 2008 г.: В США в соответствии с Законом о чрезвычайной экономической стабилизации 2008 г. Федеральная корпорация страхования вкладов увеличила страховое покрытие вкладов до 250 000 долларов США на одного вкладчика. [148]

8 октября 2008 г.: Индонезийский фондовый рынок остановил торги после падения на 10% за один день. [149]

11 октября 2008 г.: Глава Международного валютного фонда (МВФ) предупредил, что мировая финансовая система балансирует на «грани системного краха». [150]

14 октября 2008 г.: Исландский фондовый рынок был приостановлен на три торговых дня подряд (9, 10 и 13 октября), а 14 октября вновь открылся, при этом основной индекс OMX Исландия 15 закрылся на отметке 678,4, что составляет около 77%. ниже отметки 3004,6 на момент закрытия 8 октября, после того как стоимость трех крупных банков, составлявшая 73,2% стоимости OMX Island 15, была установлена на ноль, что привело к исландскому финансовому кризису 2008–2011 годов . [151] Федеральная корпорация страхования депозитов создала Программу временных гарантий ликвидности , чтобы гарантировать основной долг всех застрахованных FDIC учреждений до 30 июня 2009 года. [152]

16 октября 2008 г.: был обнародован план спасения швейцарских банков UBS AG и Credit Suisse . [153]

24 октября 2008 г.: Многие фондовые биржи мира пережили худшее падение в своей истории: большинство индексов упало примерно на 10%. [154] В США индекс DJIA упал на 3,6%, хотя и не так сильно, как на других рынках. [155] Курс доллара США , японской иены и швейцарского франка резко вырос по отношению к другим основным валютам, особенно к британскому фунту и канадскому доллару , поскольку мировые инвесторы искали безопасную гавань. Разразился валютный кризис , когда инвесторы перевели огромные капитальные ресурсы в более сильные валюты, что побудило многие правительства стран с развивающейся экономикой обратиться за помощью к Международному валютному фонду . [156] [157] Позже в тот же день заместитель управляющего Банка Англии Чарли Бин предположил, что «это кризис, который бывает раз в жизни, и, возможно, крупнейший финансовый кризис такого рода в истории человечества». [158] В рамках сделки, инициированной регулирующими органами, PNC Financial Services согласилась приобрести National City Corp. [159]

2008 г. (ноябрь – декабрь)

6 ноября 2008 г.: МВФ предсказал мировую рецессию на -0,3% в 2009 г. В тот же день Банк Англии и Европейский центральный банк соответственно снизили свои процентные ставки с 4,5% до 3% и с 3,75%. до 3,25%. [160]

20 ноября 2008 г.: Исландия получила экстренный кредит от Международного валютного фонда после того, как банкротство банков в Исландии привело к девальвации исландской кроны и угрожало правительству банкротством. [162]

Существует действительно веская причина для ужесточения кредита. Десятки миллионов домовладельцев, которые два года назад имели значительную долю в своих домах, сегодня имеют мало или вообще ничего. Бизнес переживает худший спад со времен Великой депрессии . Это имеет значение для принятия кредитных решений. Домовладелец, имеющий долю в своем доме, вряд ли объявит дефолт по автокредиту или задолженности по кредитной карте. Они воспользуются этим капиталом, а не потеряют свою машину и/или не допустят дефолта по своей кредитной истории. С другой стороны, домовладелец, не имеющий собственного капитала, подвергается серьезному риску дефолта. В случае предприятий их кредитоспособность зависит от их будущих прибылей. Перспективы прибыли в ноябре 2008 года выглядят намного хуже, чем в ноябре 2007 года... Хотя многие банки явно находятся на грани банкротства, потребителям и предприятиям сейчас было бы гораздо труднее получить кредит, даже если бы финансовая система была прочной. Проблема экономики заключается в потере почти 6 триллионов долларов жилищного богатства и еще большей суммы фондового богатства. [164]

1 декабря 2008 г.: NBER объявил, что США находятся в рецессии, которая продолжается с декабря 2007 г. На этих новостях индекс Dow упал на 679,95 пункта, или на 7,8%. [165] [96]

6 января 2009 г.: Citi заявил, что Сингапур в 2009 году переживет «самую серьезную рецессию в истории Сингапура». В итоге экономика выросла в 2009 году на 0,1%, а в 2010 году – на 14,5%. [168] [169] [170]

13 февраля 2009 г.: Конгресс одобрил Закон о восстановлении и реинвестировании Америки 2009 г. , пакет экономических стимулов на сумму 787 миллиардов долларов. Президент Барак Обама подписал его 17 февраля. [172] [13] [173] [174]

20 февраля 2009 г.: Индекс DJIA закрылся на 6-летнем минимуме на фоне опасений, что крупнейшие банки США придется национализировать . [175]

27 февраля 2009 г.: DJIA закрыл самое низкое значение с 1997 года, когда правительство США увеличило свою долю в Citigroup до 36%, что усилило опасения по поводу национализации, а отчет показал, что ВВП сокращался самыми резкими темпами за 26 лет. [176]

Начало марта 2009 г.: Падение цен на акции можно сравнить с падением цен во время Великой депрессии . [177] [178]

3 марта 2009 г.: Президент Обама заявил, что «покупка акций - потенциально выгодная сделка, если у вас есть долгосрочная перспектива». [179]

6 марта 2009 г.: Индекс Доу-Джонса достиг самого низкого уровня 6 469,95, упав на 54% по сравнению с пиковым значением 14 164 пунктов 9 октября 2007 г. за 17 месяцев, прежде чем начать восстанавливаться. [180]

10 марта 2009 г.: Акции Citigroup выросли на 38% после того, как генеральный директор заявил, что компания была прибыльной в первые два месяца года, и выразил оптимизм по поводу ее капитального положения в будущем. Основные фондовые индексы выросли на 5–7%, отметив нижнюю точку падения фондового рынка. [181]

В разгар мирового финансового кризиса BSE SENSEX терпит крах.

12 марта 2009 г.: Индексы фондового рынка США выросли еще на 4% после того, как Bank of America заявил, что он был прибыльным в январе и феврале и, вероятно, не потребует дополнительного государственного финансирования. Берни Мэдофф был признан виновным. [182]

Первый квартал 2009 г.: В первом квартале 2009 г. годовой темп снижения ВВП составил 14,4% в Германии, 15,2% в Японии, 7,4% в Великобритании, 18% в Латвии, [183] 9,8 % в зоне евро. и 21,5% для Мексики. [41]

10 апреля 2009 г.: Журнал Time заявил: «Банковский кризис закончился быстрее, чем начался». [184]

29 апреля 2009 г.: Федеральная резервная система прогнозирует рост ВВП на 2,5–3% в 2010 году; плато безработицы в 2009 и 2010 годах составляло около 10% с умеренным ростом в 2011 году; и уровень инфляции около 1–2%. [185]

1 мая 2009 г.: Люди протестовали против экономических условий во всем мире во время первомайских протестов 2009 г.

... темпы экономического спада замедляются. За последние месяцы условия на финансовых рынках в целом улучшились. Расходы домохозяйств продемонстрировали дальнейшие признаки стабилизации, но по-прежнему сдерживаются продолжающимся сокращением рабочих мест, снижением жилищного благосостояния и жесткими условиями кредитования. Предприятия сокращают инвестиции в основной капитал и персонал, но, похоже, добиваются прогресса в приведении запасов в соответствие с продажами. Хотя экономическая активность, вероятно, будет оставаться слабой какое-то время, Комитет по-прежнему ожидает, что меры политики по стабилизации финансовых рынков и институтов, фискальные и монетарные стимулы, а также рыночные силы будут способствовать постепенному возобновлению устойчивого экономического роста в контексте ценового роста. стабильность. [187]

17 июня 2009 г.: Барак Обама и ключевые советники представили ряд предложений по регулированию, которые касались защиты потребителей , оплаты труда руководителей , требований к банковскому капиталу, расширения регулирования теневой банковской системы и деривативов , а также расширения полномочий Федеральной резервной системы для безопасного сворачивания системы. важные институты. [188] [189] [190]

12 сентября 2010 г.: Европейские регуляторы ввели правила Базеля III для банков, которые увеличили коэффициенты капитала, лимиты на кредитное плечо, сузили определение капитала, чтобы исключить субординированный долг, ограничили риск контрагента и добавили требования к ликвидности. [200] [201] Критики утверждали, что Базель III не решил проблему ошибочного взвешивания рисков. Крупнейшие банки понесли убытки из-за рейтинга ААА, созданного с помощью финансового инжиниринга (который создает очевидно безрисковые активы из залога с высоким уровнем риска), который требовал меньше капитала в соответствии с Базелем II. Кредитование суверенных государств с рейтингом АА имеет нулевой вес риска, что увеличивает кредитование правительств и ведет к следующему кризису. [202] Йохан Норберг утверждал, что правила (среди прочего Базель III) действительно привели к чрезмерному кредитованию рискованных правительств (см. Европейский кризис суверенного долга ), и Европейский центральный банк ищет еще большее кредитование в качестве решения. [203]

3 ноября 2010 г.: Чтобы улучшить экономический рост, Федеральная резервная система объявила об очередном раунде количественного смягчения , получившем название QE2, который включал покупку долгосрочных казначейских облигаций на сумму 600 миллиардов долларов в течение следующих восьми месяцев. [204]

После 2010 г.

Март 2011 г.: Через два года после надира кризиса многие индексы фондового рынка были на 75% выше минимумов, установленных в марте 2009 г. Тем не менее, отсутствие фундаментальных изменений на банковских и финансовых рынках обеспокоило многих участников рынка, включая Международный валютный фонд . [205]

2011: В период с 2005 по 2011 год медианное благосостояние домохозяйств в США упало на 35%, со 106 591 до 68 839 долларов США. [206]

Август 2012 г.: В Соединенных Штатах многие домовладельцы все еще сталкивались с потерей права выкупа и не могли рефинансировать или изменить свои ипотечные кредиты. Уровень потери права выкупа оставался высоким. [208]

13 сентября 2012 г.: Чтобы улучшить более низкие процентные ставки, поддержать ипотечные рынки и сделать финансовые условия более гибкими, Федеральная резервная система объявила о новом раунде количественного смягчения , получившем название QE3, который включал покупку долгосрочных казначейских облигаций на 40 миллиардов долларов каждый месяц. [209]

2014: Отчет показал, что распределение доходов домохозяйств в Соединенных Штатах стало более неравномерным во время экономического восстановления после 2008 года , впервые в Соединенных Штатах, но соответствует тенденции последних десяти экономических восстановлений с 1949 года. [210] [211] Неравенство доходов в США выросло с 2005 по 2012 год более чем в 2 из 3 мегаполисов. [212]

Июнь 2015 г.: Исследование, проведенное по заказу ACLU , показало, что белые домохозяйства, владеющие жильем, оправились от финансового кризиса быстрее, чем черные домохозяйства, владеющие жильем, что увеличивает расовый разрыв в уровне благосостояния в США [213].

2017: По данным Международного валютного фонда , с 2007 по 2017 год на долю «развитых» экономик приходилось только 26,5% роста мирового ВВП ( ППС ), в то время как на развивающиеся страны приходилось 73,5% роста мирового ВВП (ППС). [214]

Август 2023 г.: UBS достигает соглашения с Министерством юстиции США о выплате в общей сложности 1,435 млрд долларов США в качестве гражданских штрафов для урегулирования унаследованного дела 2006–2007 гг., связанного с выпуском, андеррайтингом и продажей ценных бумаг, обеспеченных ипотекой жилья. [215]

В таблице названия стран с формирующейся рыночной экономикой и развивающихся стран выделены жирным шрифтом, а названия развитых стран — латинским (обычным) шрифтом.

Действия ФРС по преодолению кризиса

Законопроект о реформе жилищного финансирования

Расширение кредитования центральных банков в ответ на кризис не ограничивалось только предоставлением Федеральной резервной системой помощи отдельным финансовым учреждениям. Федеральная резервная система также провела ряд инновационных программ кредитования с целью улучшения ликвидности и укрепления различных финансовых институтов и рынков, таких как Freddie Mac и Fannie Mae . При этом основной проблемой рынка является отсутствие свободных денежных резервов и потоков для обеспечения кредитов. Федеральная резервная система предприняла ряд шагов, чтобы справиться с опасениями по поводу ликвидности на финансовых рынках. Одним из таких шагов стала кредитная линия для крупных трейдеров, которые выступают партнерами ФРС в деятельности на открытом рынке. [217] Кроме того, были созданы кредитные программы, чтобы сделать взаимные фонды денежного рынка и рынок коммерческих бумаг более гибкими. Кроме того, благодаря совместным усилиям с Министерством финансов США была введена в действие Механизм срочного кредитования ценными бумагами, обеспеченными активами (TALF). Этот план был призван облегчить потребителям и предприятиям получение кредита, предоставив больше кредитов американцам, владеющим высококачественными ценными бумагами, обеспеченными активами.

До кризиса запасы казначейских ценных бумаг Федеральной резервной системы были проданы для оплаты увеличения кредита. Этот метод был предназначен для того, чтобы удержать банки от попыток раздать свои дополнительные сбережения, что могло привести к падению ставки по федеральным фондам ниже предполагаемого уровня. [218] Однако в октябре 2008 года Федеральная резервная система получила право предоставлять банкам процентные выплаты по их избыточным резервам. Это создало у банков мотивацию сохранять свои резервы, а не расходовать их, тем самым уменьшая потребность Федеральной резервной системы в хеджировании растущего кредитования за счет сокращения альтернативных активов. [219]

Фонды денежного рынка также переживали крах, когда люди теряли веру в рынок. Чтобы не допустить ухудшения ситуации, ФРС заявила, что будет выделять деньги компаниям взаимных фондов. Также в Минфине заявили, что вкратце закроют активы фонда. Обе эти вещи помогли вернуть фондовый рынок в нормальное состояние, что помогло рынку коммерческих бумаг, который использует большинство предприятий. FDIC также предприняла ряд мер, например, увеличила страховой лимит со 100 000 до 250 000 долларов, чтобы повысить доверие клиентов .

Федеральная резервная система

Они приняли участие в программе количественного смягчения , которая добавила в финансовую систему более 4 триллионов долларов и заставила банки снова начать кредитовать, как друг друга, так и людей. Многие домовладельцы, которые пытались уберечь свои дома от дефолта, получили жилищные кредиты. Был принят пакет мер, позволяющих заемщикам рефинансировать свои кредиты даже несмотря на то, что стоимость их домов была меньше, чем их задолженность по ипотечным кредитам . [220]

В своем отчете за январь 2011 года Комиссия по расследованию финансового кризиса (FCIC, комитет конгрессменов США) пришла к выводу, что финансового кризиса можно было избежать и он был вызван: [222] [223] [224] [225] [226]

«сочетание чрезмерных заимствований, рискованных инвестиций и отсутствия прозрачности» со стороны финансовых учреждений и домохозяйств, что поставило финансовую систему на путь столкновения с кризисом.

плохая подготовка и непоследовательные действия правительства и ключевых политиков, не имеющих полного понимания финансовой системы, которую они курировали, что «усилило неопределенность и панику».

«системный сбой в подотчетности и этике» на всех уровнях.

«разрушение стандартов ипотечного кредитования и конвейер секьюритизации ипотечных кредитов».

« Уолл-стрит и финансовый кризис: анатомия финансового краха » (известная как отчет Левина-Коберна) Сената США пришел к выводу, что кризис стал результатом «высокого риска, сложных финансовых продуктов; нераскрытого конфликта интересов; неспособность регуляторов, рейтинговых агентств и самого рынка обуздать эксцессы Уолл-стрит». [227]

Высокие показатели просрочек и дефолтов среди домовладельцев, особенно с субстандартными кредитами, привели к быстрой девальвации ценных бумаг, обеспеченных ипотекой, включая комплексные кредитные портфели, деривативы и кредитно-дефолтные свопы. Поскольку стоимость этих активов резко упала, покупатели этих ценных бумаг испарились, а банки, которые активно инвестировали в эти активы, начали испытывать кризис ликвидности.

Секьюритизация , процесс, в ходе которого многие ипотечные кредиты были объединены в новые финансовые инструменты, называемые ценными бумагами с ипотечным покрытием , позволила изменить риски и ослабить стандарты андеррайтинга. Эти пакеты можно было продавать как (якобы) ценные бумаги с низким уровнем риска, отчасти потому, что они часто были обеспечены страхованием кредитно-дефолтных свопов . [228] Поскольку ипотечные кредиторы могли передать эти ипотечные кредиты (и связанные с ними риски) таким образом, они могли принять и приняли свободные критерии андеррайтинга.

Слабое регулирование позволило хищническое кредитование в частном секторе, [229] [230] особенно после того, как в 2004 году федеральное правительство отменило законы штата о борьбе с хищничеством. [231]

Закон о реинвестировании сообществ (CRA), [232] федеральный закон США 1977 года, призванный помочь американцам с низкими и средними доходами получить ипотечные кредиты, требовал от банков выдавать ипотечные кредиты семьям с более высоким риском. [233] [234] [235] [236] Конечно, в 2009 году экономисты Федеральной резервной системы обнаружили, что «лишь небольшая часть субстандартных ипотечных кредитов [связана] с CRA», и что «кредиты, связанные с CRA, появляются [ed ] по эффективности по сравнению с другими типами субстандартных кредитов». Эти выводы «противоречат утверждению о том, что CRA каким-либо существенным образом способствовал [ипотечному кризису]». [237]

Ипотечные гарантии со стороны Fannie Mae и Freddie Mac, квазигосударственных агентств, которые приобрели множество секьюритизированных субстандартных кредитов. [242] Неявные гарантии федерального правительства США создали моральный риск и способствовали перенасыщению рискованного кредитования.

Политика правительства, поощряющая владение жильем и обеспечивающая более легкий доступ к кредитам для субстандартных заемщиков; переоценка комплексных субстандартных ипотечных кредитов, основанная на теории о том, что цены на жилье будут продолжать расти; сомнительная торговая практика со стороны как покупателей, так и продавцов; компенсационные структуры банков и ипотечных кредитов, которые отдают приоритет потоку краткосрочных сделок над долгосрочным созданием стоимости; и отсутствие адекватных капитальных вложений у банков и страховых компаний для поддержки взятых на себя финансовых обязательств. [243] [244]

Рейтинговые агентства и инвесторы не смогли точно оценить финансовый риск , связанный с финансовыми продуктами, связанными с ипотечными кредитами , а правительства не скорректировали свою практику регулирования с учетом изменений на финансовых рынках. [246] [247] [248]

Изменения стоимости кредита. [249]

Учет по справедливой стоимости был выпущен в качестве стандарта бухгалтерского учета США SFAS 157 в 2006 году частным Советом по стандартам финансового учета (FASB), которому SEC делегировала задачу установления стандартов финансовой отчетности. [250] Это требовало, чтобы торгуемые активы, такие как ипотечные ценные бумаги, оценивались по их текущей рыночной стоимости, а не по их исторической стоимости или некоторой будущей ожидаемой стоимости. Когда рынок таких ценных бумаг стал нестабильным и рухнул, возникшая в результате потеря стоимости оказала серьезное финансовое воздействие на учреждения, владеющие ими, даже если у них не было непосредственных планов их продажи. [251]

Легкая доступность кредита в США, вызванная большим притоком иностранных средств после российского финансового кризиса 1998 года и азиатского финансового кризиса 1997 года в период 1997–1998 годов, привела к буму жилищного строительства и способствовала потребительским расходам, финансируемым за счет долга. Когда банки начали выдавать больше кредитов потенциальным домовладельцам, цены на жилье начали расти. Слабые стандарты кредитования и рост цен на недвижимость также способствовали возникновению пузыря на рынке недвижимости. Кредиты различных типов (например, ипотечные, кредитные карты и авто) было легко получить, и потребители взяли на себя беспрецедентную долговую нагрузку. [252] [221] [253]

В рамках жилищного и кредитного бума количество ценных бумаг, обеспеченных ипотекой (MBS) и обеспеченных долговых обязательств (CDO), стоимость которых основывалась на выплатах по ипотечным кредитам и ценах на жилье, значительно увеличилось. Такие финансовые инновации позволили учреждениям и инвесторам инвестировать в рынок жилья США. Поскольку цены на жилье снизились, эти инвесторы сообщили о значительных потерях. [254]

Падение цен также привело к тому, что дома стали стоить меньше, чем ипотечные кредиты, что дало заемщикам финансовый стимул для обращения взыскания. Уровень потери права выкупа был повышен до начала 2014 года. [255] потребители лишились значительного богатства, потеряв до 4,2 триллиона долларов США . [256] Дефолты и убытки по другим видам кредитов также значительно возросли, поскольку кризис распространился с рынка жилья на другие части экономики. Общие потери оцениваются в триллионы долларов США по всему миру. [254]

Финансиализация – более широкое использование кредитного плеча в финансовой системе.

Финансовые учреждения, такие как инвестиционные банки и хедж-фонды, а также некоторые банки с различным регулированием, взяли на себя значительное долговое бремя при предоставлении кредитов, описанных выше, и не имели финансовой подушки, достаточной для покрытия крупных дефолтов по кредитам или убытков. [257] Эти потери повлияли на способность финансовых учреждений кредитовать, замедляя экономическую активность.

Некоторые критики утверждают, что постановления правительства вынудили банки предоставлять кредиты заемщикам, которые ранее считались некредитоспособными, что привело к все более слабым стандартам андеррайтинга и высоким показателям одобрения ипотечных кредитов. [258] [238] [259] [239] Это, в свою очередь, привело к увеличению числа покупателей жилья, что привело к росту цен на жилье. Такое повышение стоимости побудило многих домовладельцев брать кредиты под залог своих домов как очевидную непредвиденную прибыль, что привело к чрезмерному использованию заемных средств.

Субстандартное кредитование

Субстандартное кредитование в США резко возросло в 2004–2006 гг.

Смягчение стандартов кредитования инвестиционными и коммерческими банками позволило значительно увеличить объем субстандартного кредитования . Ипотечный кредит не стал менее рискованным; Уолл-стрит только что приняла этот повышенный риск. [260]

Из-за конкуренции между ипотечными кредиторами за доходы и долю рынка, а также когда количество кредитоспособных заемщиков было ограничено, ипотечные кредиторы ослабили стандарты андеррайтинга и выдали более рискованные ипотечные кредиты менее кредитоспособным заемщикам. По мнению некоторых аналитиков, до 2003 года относительно консервативные предприятия, спонсируемые государством (GSE), контролировали инициаторов ипотечных кредитов и поддерживали относительно высокие стандарты андеррайтинга. власти, стандарты ипотеки снизились, а рискованные кредиты увеличились. Самые рискованные кредиты были выданы в 2004–2007 годах, в годы самой острой конкуренции между секьюритизаторами и самой низкой доли рынка GSE. В конечном итоге GSE смягчили свои стандарты, чтобы попытаться догнать частные банки. [261] [262]

Противоположная точка зрения состоит в том, что Fannie Mae и Freddie Mac проложили путь к смягчению стандартов андеррайтинга, начиная с 1995 года, пропагандируя использование простых в проверке автоматизированных систем андеррайтинга и оценки, разрабатывая продукты без первоначального взноса, выпускаемые кредиторами, за счет продвижения тысяч мелких ипотечных брокеров и их тесной связи с агрегаторами субстандартных кредитов, такими как Countrywide . [263] [264]

В зависимости от того, как определяются «субстандартные» ипотечные кредиты, они оставались ниже 10% всех выданных ипотечных кредитов до 2004 года, когда они выросли почти до 20% и оставались там до пика жилищного пузыря в США в 2005–2006 годах . [265]

Роль программ доступного жилья

Отчет большинства Комиссии по расследованию финансового кризиса , написанный шестью назначенцами от Демократической партии, отчет меньшинства, написанный тремя из четырех назначенцев от Республиканской партии, исследования экономистов Федеральной резервной системы и работы нескольких независимых ученых в целом утверждают, что государственная политика доступного жилья не было основной причиной финансового кризиса. Хотя они признают, что государственная политика сыграла определенную роль в возникновении кризиса, они утверждают, что кредиты GSE работали лучше, чем кредиты, секьюритизированные частными инвестиционными банками, и работали лучше, чем некоторые кредиты, выданные учреждениями, которые держали кредиты в своих собственных портфелях.

В своем несогласии с большинством доклада Комиссии по расследованию финансового кризиса консервативный сотрудник Американского института предпринимательства Питер Дж. Уоллисон [266] заявил, что он убежден в том, что корни финансового кризиса можно проследить непосредственно и в первую очередь в политике доступного жилья, инициированной Соединенными Штатами . Департамент жилищного строительства и городского развития штата (HUD) в 1990-х годах, а также массовые рискованные покупки кредитов спонсируемыми государством компаниями Fannie Mae и Freddie Mac. Основываясь на информации по делу о мошенничестве с ценными бумагами, возбужденному Комиссией по ценным бумагам и биржам в декабре 2011 года против шести бывших руководителей Fannie и Freddie, Питер Уоллисон и Эдвард Пинто подсчитали, что в 2008 году Fannie и Freddie владели 13 миллионами некачественных кредитов на общую сумму более 2 триллионов долларов. [267]

В начале и середине 2000-х годов администрация Буша неоднократно призывала провести расследование безопасности и устойчивости GSE и их растущего портфеля субстандартных ипотечных кредитов. 10 сентября 2003 г. Комитет Палаты представителей США по финансовым услугам по настоянию администрации провел слушания для оценки вопросов безопасности и надежности, а также для рассмотрения недавнего отчета Управления федерального надзора за жилищными предприятиями (OFHEO), в котором выявили расхождения в бухгалтерском учете внутри двух предприятий. [268] [269] Слушания так и не привели к принятию нового закона или официальному расследованию в отношении Fannie Mae и Freddie Mac, поскольку многие члены комитета отказались принять отчет и вместо этого упрекали OFHEO за попытку регулирования. [270] Некоторые, такие как Уоллисон, считают, что это было ранним предупреждением о системном риске, который растущий рынок субстандартных ипотечных кредитов представляет для финансовой системы США, и который остался без внимания. [271]

Исследование тенденций кредитования 305 городов с 1993 по 1998 год, проведенное Министерством финансов США в 2000 году , показало, что кредиторы, подпадающие под действие Закона о реинвестировании сообществ (CRA), предоставили ипотечные кредиты на сумму 467 миллиардов долларов США заемщикам с низким и средним уровнем дохода (LMI) и кварталов, что составляет 10% всего ипотечного кредитования в США за этот период. Большинство из них были первоклассными кредитами. В 1998 году субстандартные кредиты, выданные учреждениями, покрытыми CRA, составляли 3% рынка кредитов LMI, [272] но в преддверии кризиса целых 25% всех субстандартных кредитов приходилось на учреждения, покрытые CRA, и другие 25% субстандартных кредитов имели некоторую связь с CRA. [273] Тем не менее, большинство субстандартных кредитов не было выдано заемщикам с низким и средним доходом, на которые нацелено CRA, [ нужна ссылка ] [274] особенно в 2005–2006 годах, предшествовавших кризису, [ нужна ссылка ] [275] и нашел ли он какие-либо доказательства того, что кредитование по правилам CRA привело к увеличению уровня просрочек или что CRA косвенно повлияло на независимых ипотечных кредиторов, заставив их увеличить объем субстандартного кредитования. [276] [ необходима проверка ]

Для других аналитиков задержка между изменением правил CRA в 1995 году и взрывным ростом субстандартного кредитования не удивительна и не оправдывает CRA. Они утверждают, что у кризиса было две взаимосвязанные причины: ослабление стандартов страхования в 1995 году и сверхнизкие процентные ставки, введенные Федеральной резервной системой после террористической атаки 11 сентября 2001 года. Обе причины должны были иметь место до того, как кризис может иметь место. [277] Критики также отмечают, что публично объявленные обязательства по кредитам CRA были огромными и составили 4,5 триллиона долларов США в период с 1994 по 2007 год. [278] Они также утверждают, что классификация Федеральной резервной системой кредитов CRA как «основных» основана на ошибочном и корыстное предположение, что кредиты с высокими процентными ставками (на 3 процентных пункта выше среднего) равны «субстандартным» кредитам. [279]

Другие отмечали, что этих кредитов было недостаточно, чтобы вызвать кризис такого масштаба. В статье в журнале Portfolio Майкл Льюис беседовал с одним трейдером, который отметил, что «недостаточно американцев с [плохой] кредитной историей, которые берут [плохие кредиты], чтобы удовлетворить аппетит инвесторов к конечному продукту». По сути, инвестиционные банки и хедж-фонды использовали финансовые инновации, чтобы делать большие ставки, намного превышающие фактическую стоимость базовых ипотечных кредитов, используя деривативы , называемые кредитно-дефолтными свопами, обеспеченные долговые обязательства и синтетические CDO .

К марту 2011 года FDIC выплатила 9 миллиардов долларов (около 11,6 миллиардов долларов в 2022 году [280] ) для покрытия убытков по безнадежным кредитам в 165 обанкротившихся финансовых учреждениях. [281] [282] В июне 2011 года Бюджетное управление Конгресса подсчитало, что помощь Fannie Mae и Freddie Mac превысит 300 миллиардов долларов (около 387 миллиардов долларов в 2022 году [280] ) (рассчитывается путем сложения дефицита справедливой стоимости компаний). в фонды прямой помощи в то время). [283]

Экономист Пол Кругман утверждал в январе 2010 года, что одновременный рост пузырей цен на жилую и коммерческую недвижимость и глобальный характер кризиса подрывают аргументы тех, кто утверждает, что Fannie Mae, Freddie Mac, CRA или хищническое кредитование были основными причинами. кризиса. Другими словами, на обоих рынках образовались пузыри, хотя эти потенциальные причины затронули только рынок жилья. [284]

Возражая Кругману, Уоллисон писал: «Неправда, что каждый пузырь – даже большой – может вызвать финансовый кризис, когда он сдуется». Уоллисон отмечает, что в других развитых странах были «большие пузыри в период 1997–2007 годов», но «потери, связанные с просрочками по ипотечным кредитам и дефолтами, когда эти пузыри сдулись, были намного ниже, чем потери, понесенные в Соединенных Штатах во время [пузыря] 1997–2007 годов». сдутый». По мнению Уоллисона, причина, по которой пузырь на рынке жилья в США (в отличие от пузырей других типов) привел к финансовому кризису, заключалась в том, что он поддерживался огромным количеством некачественных кредитов – как правило, с низким первоначальным взносом или вообще без него. [285]

Утверждение Кругмана (о том, что рост пузыря коммерческой недвижимости указывает на то, что жилищная политика США не была причиной кризиса) оспаривается дополнительным анализом. Изучив дефолт по коммерческим кредитам во время финансового кризиса, Сюдун Ан и Энтони Б. Сандерс сообщили (в декабре 2010 года): «Мы находим ограниченные доказательства того, что существенное ухудшение условий кредитования CMBS [коммерческих ипотечных ценных бумаг] произошло до кризиса. ." [286] Другие аналитики поддерживают утверждение, что кризис коммерческой недвижимости и связанного с ней кредитования произошел после кризиса жилой недвижимости. Бизнес-журналист Кимберли Амадео сообщила: «Первые признаки упадка жилой недвижимости появились в 2006 году. Три года спустя коммерческая недвижимость начала ощущать последствия». [ необходима проверка ] [287] Денис А. Гирак, адвокат по недвижимости и CPA, написала:

...большая часть кредитов на коммерческую недвижимость были хорошими кредитами, уничтоженными действительно плохой экономикой. Другими словами, причиной ухудшения кредитов стали не заемщики, а экономика. [288]

Рост жилищного пузыря

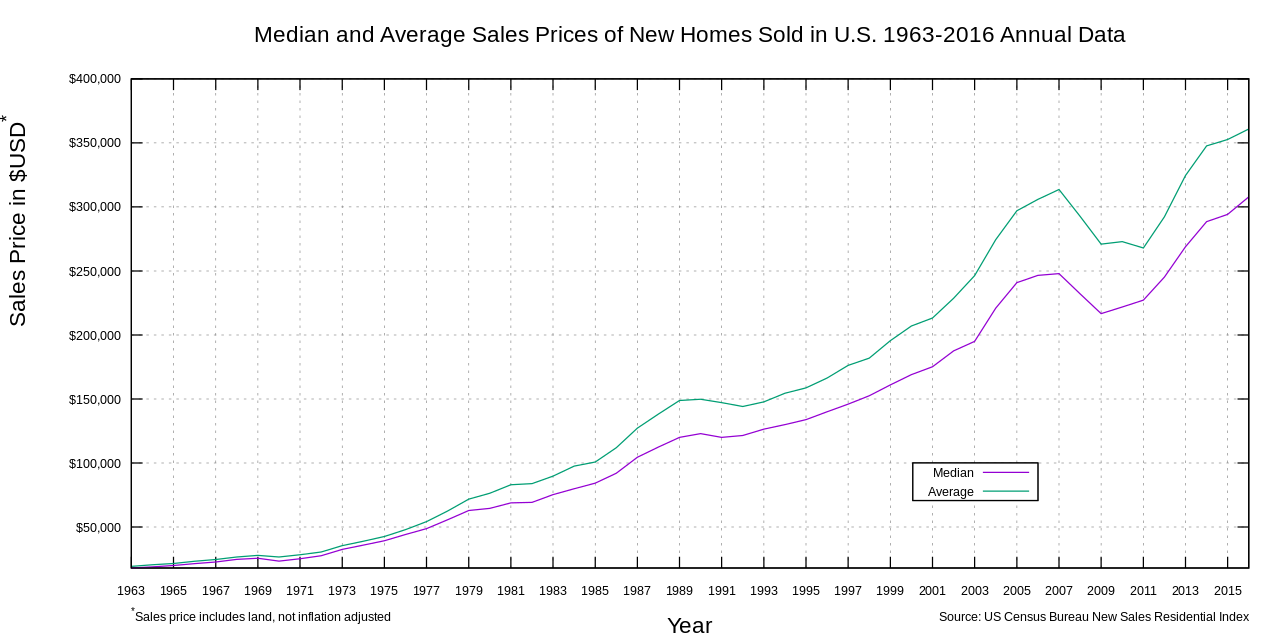

График, показывающий средние и средние цены продажи новых домов, проданных в США в период с 1963 по 2016 год (без поправки на инфляцию) [83]

В период с 1998 по 2006 год цена типичного американского дома выросла на 124%. [289] В 1980-х и 1990-х годах средняя цена дома по стране колебалась в пределах от 2,9 до 3,1 раза выше среднего дохода домохозяйства. Напротив, это соотношение увеличилось до 4,0 в 2004 году и до 4,6 в 2006 году. [290] Этот пузырь на рынке недвижимости привел к тому, что многие домовладельцы рефинансировали свои дома по более низким процентным ставкам или финансировали потребительские расходы путем получения повторных ипотечных кредитов , обеспеченных ростом цен.

В программе, получившей премию Пибоди , корреспонденты NPR утверждали, что «Гигантский пул денег» (представленный 70 триллионами долларов в мировых инвестициях с фиксированным доходом) стремится к более высокой доходности, чем те, которые предлагались казначейскими облигациями США в начале десятилетия. Размер этого денежного пула увеличился примерно вдвое с 2000 по 2007 год, однако предложение относительно безопасных, приносящих доход инвестиций росло не так быстро. Инвестиционные банки на Уолл-стрит ответили на этот спрос такими продуктами, как ипотечные ценные бумаги и обеспеченные долговые обязательства , которым рейтинговые агентства присвоили безопасные рейтинги . [3]

По сути, Уолл-стрит связала этот пул денег с ипотечным рынком в США, при этом огромные комиссионные взимались с участников всей цепочки поставок ипотечных кредитов , от ипотечного брокера, продающего кредиты, мелким банкам, которые финансировали брокеров, и крупным инвестиционным банкам, стоящим за ними. их. Примерно к 2003 году предложение ипотечных кредитов, основанных на традиционных стандартах кредитования, было исчерпано, и сохраняющийся высокий спрос начал снижать стандарты кредитования. [3]

Обеспеченные долговые обязательства, в частности, позволили финансовым учреждениям получить средства инвесторов для финансирования субстандартного и другого кредитования, расширяя или увеличивая пузырь на рынке жилья и генерируя большие комиссии. По сути, это помещает денежные выплаты по нескольким ипотечным кредитам или другим долговым обязательствам в единый пул, из которого конкретные ценные бумаги извлекаются в определенной последовательности приоритетов. Эти ценные бумаги первыми получили рейтинги инвестиционного уровня от рейтинговых агентств. Ценные бумаги с более низким приоритетом имели более низкие кредитные рейтинги, но теоретически более высокую норму прибыли на инвестированную сумму. [291]

К сентябрю 2008 года средние цены на жилье в США снизились более чем на 20% по сравнению с пиком середины 2006 года. [292] [293] Поскольку цены снизились, заемщики с ипотечными кредитами с регулируемой ставкой не смогли рефинансировать, чтобы избежать более высоких платежей, связанных с ростом процентных ставок, и начали дефолт. В 2007 году кредиторы начали процедуры обращения взыскания почти на 1,3 миллиона объектов недвижимости, что на 79% больше, чем в 2006 году . все непогашенные ипотечные кредиты в США были либо просроченными, либо находились под угрозой выкупа. [296] К сентябрю 2009 г. этот показатель вырос до 14,4%. [297] [298]

После того как пузырь лопнул, австралийский экономист Джон Куиггин написал: «И, в отличие от Великой депрессии, этот кризис был полностью продуктом финансовых рынков. Не было ничего похожего на послевоенные беспорядки 1920-х годов, борьбу за конвертируемость золота и репарации или Тариф Смута-Хоули , все из которых разделили вину за Великую депрессию». Вместо этого Куиггин возлагает вину за почти обвал 2008 года на финансовые рынки, на политические решения по их легкому регулированию, а также на рейтинговые агентства, у которых были корыстные стимулы давать хорошие рейтинги. [299]

Удобные условия кредитования

Снижение процентных ставок стимулировало заимствования. С 2000 по 2003 год Федеральная резервная система снизила целевую ставку по федеральным фондам с 6,5% до 1,0%. [300] [301] Это было сделано для смягчения последствий краха пузыря доткомов и терактов 11 сентября , а также для борьбы с предполагаемым риском дефляции . [302] Уже в 2002 году стало очевидно, что кредит стимулирует жилищное строительство, а не бизнес-инвестиции, поскольку некоторые экономисты зашли так далеко, что выступили за то, чтобы ФРС «необходимо создать пузырь на рынке жилья, чтобы заменить пузырь Nasdaq». [303] Более того, эмпирические исследования с использованием данных из развитых стран показывают, что чрезмерный рост кредитования во многом усугубил серьезность кризиса. [304]

Дефицит текущего счета США

Дополнительное понижательное давление на процентные ставки было создано ростом дефицита текущего счета США , который достиг своего пика вместе с пузырем на рынке жилья в 2006 году. Председатель Федеральной резервной системы Бен Бернанке объяснил, как торговый дефицит вынуждает США занимать деньги за рубежом, в результате чего цены на облигации растут. и снижение процентных ставок. [305]

Бернанке пояснил, что в период с 1996 по 2004 год дефицит текущего счета США увеличился на 650 миллиардов долларов, с 1,5% до 5,8% ВВП. Финансирование этого дефицита потребовало от страны заимствования крупных сумм за границей, большая часть которых была у стран с профицитом торгового баланса. В основном это были развивающиеся экономики Азии и страны-экспортеры нефти. Идентичность платежного баланса требует , чтобы страна (например, США), имеющая дефицит текущего счета , также имела профицит счета операций с капиталом (инвестиций) на ту же сумму. Следовательно, большие и растущие объемы иностранных фондов (капитала) текли в США для финансирования импорта.

Все это создало спрос на различные виды финансовых активов, что привело к повышению цен на эти активы и одновременному снижению процентных ставок. Иностранные инвесторы имели эти средства для кредитования либо потому, что у них был очень высокий уровень личных сбережений (до 40% в Китае), либо из-за высоких цен на нефть. Бен Бернанке назвал это « избытком сбережений ». [306]

Поток средств ( капитала или ликвидности ) достиг финансовых рынков США. Иностранные правительства предоставили средства путем покупки казначейских облигаций и, таким образом, избежали большей части прямых последствий кризиса. Американские домохозяйства использовали средства, заимствованные у иностранцев, для финансирования потребления или повышения цен на жилье и финансовые активы. Финансовые учреждения инвестировали иностранные средства в ценные бумаги с ипотечным покрытием . [ нужна цитата ]

Затем в период с июля 2004 г. по июль 2006 г. ФРС значительно повысила ставку по фондам ФРС. [307] Это способствовало увеличению однолетних и пятилетних ставок по ипотеке с регулируемой ставкой (ARM), что сделало сброс процентных ставок ARM более дорогим для домовладельцев. . [308] Это, возможно, также способствовало сдуванию пузыря на рынке жилья, поскольку цены на активы обычно движутся обратно пропорционально процентным ставкам, и спекулировать на рынке жилья стало более рискованно. [309] [310] Жилищные и финансовые активы США резко упали в цене после того, как лопнул пузырь на рынке недвижимости. [311] [45]

Слабая и мошенническая практика андеррайтинга

Стандарты субстандартного кредитования в США снизились: в начале 2000 года рейтинг субстандартного заемщика по шкале FICO составлял 660 или меньше. К 2005 году многие кредиторы снизили требуемый балл FICO до 620, что значительно облегчило получение кредитов премиум-класса и сделало субстандартное кредитование более рискованным бизнесом. Доказательства доходов и активов были уменьшены. Кредиты сначала требовали полной документации, затем небольшой документации, затем никакой документации. Одним из субстандартных ипотечных продуктов, получивших широкое признание, стала ипотека «без дохода, без работы, без проверки активов» (NINJA). Неофициально эти кредиты были удачно названы « кредитами лжецов », потому что они поощряли заемщиков быть нечестными в процессе подачи заявки на кредит. [312] Показания, данные Комиссии по расследованию финансового кризиса осведомителем Ричардом М. Боуэном III о событиях во время его пребывания на посту главного андеррайтера по корреспондентскому кредитованию в группе потребительского кредитования Citigroup , где он отвечал за более чем 220 профессиональных андеррайтеров, предполагает, что к 2006 и 2007 годам крах стандартов ипотечного андеррайтинга стал повсеместным. В его показаниях говорилось, что к 2006 году 60% ипотечных кредитов, приобретенных Citigroup примерно у 1600 ипотечных компаний, были «дефектными» (не были гарантированы полисом или не содержали всех необходимых полисом документов) — и это несмотря на то, что каждая из этих ипотечных компаний 1600 инициаторов несли договорную ответственность (подтвержденную заявлениями и гарантиями) за то, что их ипотечные кредиты соответствовали стандартам Citigroup . Более того, в течение 2007 года «некачественные ипотечные кредиты (от инициаторов ипотечных кредитов, которые по контракту обязаны выполнять андеррайтинг в соответствии со стандартами Citi ) увеличились ... до более чем 80% всей продукции». [313]

В отдельных показаниях Комиссии по расследованию финансового кризиса сотрудники Clayton Holdings, крупнейшей компании по комплексной проверке жилищных кредитов и надзору за секьюритизацией в Соединенных Штатах и Европе, показали, что проверка Клейтоном более 900 000 ипотечных кредитов, выданных с января 2006 года по июнь 2007 года, показала, что едва ли 54% кредитов соответствовали стандартам андеррайтинга их инициаторов. Анализ (проведенный от имени 23 инвестиционных и коммерческих банков, в том числе 7 банков, « слишком больших, чтобы обанкротиться ») дополнительно показал, что 28% выбранных кредитов не соответствуют минимальным стандартам ни одного эмитента. Анализ Клейтона далее показал, что 39% этих кредитов (т.е. тех, которые не соответствовали минимальным стандартам андеррайтинга ни одного эмитента) были впоследствии секьюритизированы и проданы инвесторам. [314] [315]

Хищническое кредитование

Хищническое кредитование представляет собой практику недобросовестных кредиторов, побуждающих заемщиков брать «небезопасные» или «необоснованные» обеспеченные кредиты для ненадлежащих целей. [316] [317] [318]

В июне 2008 года тогдашний генеральный прокурор Калифорнии Джерри Браун подал на Countrywide Financial иск за «недобросовестную деловую практику» и «ложную рекламу», утверждая, что Countrywide использовала «обманную тактику, чтобы подтолкнуть домовладельцев к сложным, рискованным и дорогим кредитам, чтобы компания могла продать как можно больше кредитов сторонним инвесторам». [319] В результате в мае 2009 года Bank of America модифицировал 64 000 кредитов по всей стране. [320] Когда цены на жилье снизились, у домовладельцев в ARM было мало стимулов платить ежемесячные платежи, поскольку их собственный капитал исчез. Это привело к ухудшению финансового состояния Countrywide, что в конечном итоге привело к решению Управления по надзору за сберегательными учреждениями арестовать кредитора. Один сотрудник Countrywide, который позже признал себя виновным по двум пунктам обвинения в мошенничестве с использованием электронных средств и провел 18 месяцев в тюрьме, заявил: «Если у вас был пульс, мы дали вам ссуду». [321]

Бывшие сотрудники Ameriquest , ведущего оптового кредитора США, описали систему, в которой их заставляли фальсифицировать ипотечные документы, а затем продавать ипотечные кредиты банкам Уолл-стрит, стремящимся получить быструю прибыль. Появляется все больше свидетельств того, что подобные ипотечные мошенничества могут быть причиной кризиса. [322]

Дерегулирование и отсутствие регулирования

По мнению Барри Эйхенгрина, корни финансового кризиса лежат в дерегулировании финансовых рынков. [323] Исследование ОЭСР 2012 года [324] предполагает, что банковское регулирование, основанное на Базельских соглашениях, поощряет нетрадиционную деловую практику и способствовало или даже усилило финансовый кризис. В других случаях законы были изменены или правоприменение в отдельных частях финансовой системы было ослаблено. Ключевые примеры включают в себя:

В ноябре 1999 года президент США Билл Клинтон подписал Закон Грэма-Лича-Блайли , который отменил положения Закона Гласса-Стигола, запрещавшие банковской холдинговой компании владеть другими финансовыми компаниями. Отмена фактически устранила существовавшее ранее разделение между инвестиционными банками Уолл-стрит и депозитарными банками, предоставив правительственную печать одобрения универсальной банковской модели, связанной с принятием риска. Инвестиционные банки, такие как Lehman, стали конкурентами коммерческих банков. [328] Некоторые аналитики говорят, что эта отмена напрямую способствовала обострению кризиса, в то время как другие преуменьшают его влияние, поскольку институты, которые сильно пострадали, не подпадают под юрисдикцию самого закона. [329] [330]

В 2004 году Комиссия по ценным бумагам и биржам США ослабила правило чистого капитала , что позволило инвестиционным банкам существенно увеличить уровень долга, который они брали на себя, стимулируя рост ценных бумаг, обеспеченных ипотекой, поддерживающих субстандартную ипотеку. Комиссия по ценным бумагам и биржам (SEC) признала, что саморегулирование инвестиционных банков способствовало кризису. [331] [332]

Финансовые учреждения теневой банковской системы не подлежат такому же регулированию, как депозитарные банки, что позволяет им брать на себя дополнительные долговые обязательства относительно их финансовой подушки или капитальной базы. [333] Так было, несмотря на крах компании Long-Term Capital Management в 1998 году, когда теневая организация с высоким уровнем заемных средств обанкротилась с системными последствиями и была спасена.

Регуляторы и разработчики стандартов бухгалтерского учета позволили депозитным банкам, таким как Citigroup , перемещать значительные суммы активов и пассивов за баланс в сложные юридические лица, называемые структурированными инвестиционными механизмами , маскируя слабость капитальной базы фирмы или степень использования заемных средств или принимаемого риска. . По оценкам Bloomberg News , четырем крупнейшим банкам США придется вернуть на свои балансы от 500 миллиардов до 1 триллиона долларов в течение 2009 года . [334] Это усилило во время кризиса неопределенность относительно финансового положения крупнейших банков. [335] Внебалансовые предприятия также использовались в скандале с Enron , который обрушил Enron в 2001 году. [336]

Еще в 1997 году председатель Федеральной резервной системы Алан Гринспен боролся за то, чтобы рынок деривативов оставался нерегулируемым. [337] По рекомендации Рабочей группы по финансовым рынкам , [338] Конгресс США и президент Билл Клинтон разрешили саморегулирование внебиржевого рынка деривативов , когда они приняли Закон о модернизации товарных фьючерсов 2000 года . Написанный Конгрессом при лоббировании финансовой индустрии, он запретил дальнейшее регулирование рынка деривативов. Производные инструменты, такие как кредитно-дефолтные свопы (CDS), могут использоваться для хеджирования или спекуляций против определенных кредитных рисков без обязательного владения базовыми долговыми инструментами. Объем непогашенных CDS увеличился в 100 раз с 1998 по 2008 год, при этом оценки долга, покрываемого контрактами CDS, по состоянию на ноябрь 2008 года варьировались от 33 до 47 триллионов долларов США. К июню 2008 года общая номинальная стоимость внебиржевых деривативов выросла до 683 триллионов долларов. [339] В начале 2003 года Уоррен Баффет, как известно, назвал деривативы «финансовым оружием массового уничтожения». [340] [341]

В документе 2011 года высказывалось предположение, что то, что Канада избежала банковского кризиса в 2008 году (как и в предыдущие эпохи), можно объяснить наличием в Канаде единого, мощного и всеобъемлющего регулятора, в то время как в Соединенных Штатах была слабая, подверженная кризисам и фрагментированная банковская система с множество конкурирующих регулирующих органов. [342]

Увеличение долговой нагрузки или чрезмерное использование заемных средств

Коэффициенты левереджа инвестиционных банков значительно увеличились в период с 2003 по 2007 год.Долг домохозяйств относительно располагаемого дохода и ВВП

До кризиса финансовые учреждения стали использовать высокий уровень заемных средств, что увеличило их аппетит к рискованным инвестициям и снизило их устойчивость в случае убытков. Большая часть этого рычага была достигнута с использованием сложных финансовых инструментов, таких как внебалансовая секьюритизация и деривативы, что затрудняло кредиторам и регулирующим органам мониторинг и попытки снизить уровни риска финансовых учреждений. [343] [ необходима проверка ]

В годы, предшествовавшие кризису, американские домохозяйства и финансовые учреждения становились все более задолженными или имели чрезмерную задолженность . [344] Это увеличило их уязвимость к краху пузыря на рынке жилья и усугубило последующий экономический спад. [345] К основным статистическим данным относятся:

Свободные денежные средства, использованные потребителями в результате извлечения собственного капитала, удвоились с 627 миллиардов долларов в 2001 году до 1,428 миллиардов долларов в 2005 году по мере образования пузыря на рынке жилья, что в общей сложности составило почти 5 триллионов долларов за этот период, что способствовало экономическому росту во всем мире. [31] [32] [33] Задолженность по ипотеке в США по отношению к ВВП увеличилась в среднем с 46% в 1990-е годы до 73% в 2008 году, достигнув 10,5 триллиона долларов США (около 14,1 триллиона долларов США в 2022 году [280] ). [30]

Долг домохозяйств США в процентах от годового располагаемого личного дохода составлял 127% в конце 2007 г. по сравнению с 77% в 1990 г. [344] В 1981 г. частный долг США составлял 123% ВВП; к третьему кварталу 2008 года он составил 290%. [346]

С 2004 по 2007 год каждый из пяти крупнейших инвестиционных банков США значительно увеличил свой финансовый рычаг, что повысило их уязвимость к финансовым потрясениям. Изменения в требованиях к капиталу, призванные сохранить конкурентоспособность американских банков по сравнению с европейскими коллегами, позволили снизить весовые коэффициенты риска для ценных бумаг с рейтингом ААА. Переход от траншей с первыми убытками к траншам с рейтингом ААА был воспринят регулирующими органами как снижение риска, которое компенсирует более высокий уровень кредитного плеча. [347] Эти пять учреждений сообщили о долге в 4,1 триллиона долларов за 2007 финансовый год, что составляет около 30% номинального ВВП США за 2007 год. Lehman Brothers обанкротился и был ликвидирован , Bear Stearns и Merrill Lynch были проданы по бросовым ценам, а Goldman Sachs и Morgan Stanley стали коммерческими банками, подвергшимися более строгому регулированию. За исключением Lehman, эти компании нуждались или получали государственную поддержку. [348]

Fannie Mae и Freddie Mac, два предприятия, спонсируемые правительством США , владели или гарантировали почти $5 трлн (около $6,71 трлн в 2022 году [280] ) триллионов ипотечных обязательств на момент, когда они были помещены под консервацию правительством США в сентябре 2008 года. [349] [350]

Эти семь компаний имели высокую долю заемных средств и имели долги или гарантийные обязательства на сумму 9 триллионов долларов; однако они не подвергались такому же регулированию, как депозитарные банки. [333] [351]

Поведение, которое может быть оптимальным для человека, например, увеличение сбережений в неблагоприятных экономических условиях, может оказаться пагубным, если слишком много людей будут следовать одному и тому же поведению, поскольку в конечном итоге потребление одного человека является доходом другого. Слишком большое количество потребителей, пытающихся одновременно сэкономить или погасить долг, называется парадоксом бережливости и может вызвать или углубить рецессию. Экономист Хайман Мински также описал «парадокс сокращения доли заемных средств», поскольку финансовые учреждения, у которых слишком много заемных средств (долг по отношению к собственному капиталу), не могут все одновременно сократить заемные средства без значительного снижения стоимости их активов. [345]

Как только случился масштабный кредитный кризис, вскоре мы оказались в рецессии. Рецессия, в свою очередь, усугубила кредитный кризис, поскольку спрос и занятость упали, а кредитные потери финансовых учреждений резко возросли. Действительно, мы уже больше года находимся во власти именно этой петли негативной обратной связи. Процесс сокращения доли заемных средств на балансе распространился практически на все сферы экономики. Потребители отказываются от покупок, особенно товаров длительного пользования, чтобы накопить сбережения. Предприятия отменяют запланированные инвестиции и увольняют работников, чтобы сохранить деньги. А финансовые учреждения сокращают активы, чтобы поддержать капитал и повысить свои шансы пережить нынешний шторм. И снова Мински понял эту динамику. Он говорил о парадоксе сокращения доли заемных средств, при котором меры предосторожности, которые могут быть разумными для отдельных лиц и фирм – и действительно необходимы для возвращения экономики в нормальное состояние – тем не менее, усугубляют бедствие экономики в целом. [345]

Финансовые инновации и сложность

Диаграмма CDO и RMBS МВФ

Термин «финансовые инновации» относится к постоянной разработке финансовых продуктов, предназначенных для достижения конкретных целей клиента, таких как компенсация определенного риска (например, дефолта заемщика) или оказания помощи в получении финансирования. Примеры, относящиеся к этому кризису, включают: ипотеку с регулируемой процентной ставкой ; объединение субстандартных ипотечных кредитов в ценные бумаги с ипотечным покрытием (MBS) или обеспеченные долговые обязательства (CDO) для продажи инвесторам, разновидность секьюритизации ; и форма кредитного страхования, называемая кредитно-дефолтными свопами (CDS). Использование этих продуктов резко расширилось за годы, предшествовавшие кризису. Эти продукты различаются по сложности и легкости, с которой их можно оценить в бухгалтерских книгах финансовых учреждений. [ нужна цитата ]

Выпуск CDO вырос с примерно 20 миллиардов долларов в первом квартале 2004 года до своего пика в более чем 180 миллиардов долларов в первом квартале 2007 года, а затем снова снизился до уровня менее 20 миллиардов долларов в первом квартале 2008 года. а другая нестандартная ипотечная задолженность увеличилась с 5% до 36% активов CDO. Как описано в разделе о субстандартном кредитовании, CDS и портфель CDS, называемый синтетическим CDO , позволяли делать теоретически бесконечные ставки на конечную стоимость непогашенных жилищных кредитов при условии, что можно было найти покупателей и продавцов деривативов. Например, покупка CDS для страхования CDO в конечном итоге дала продавцу тот же риск, как если бы он владел CDO, когда эти CDO стали бесполезными. [352]

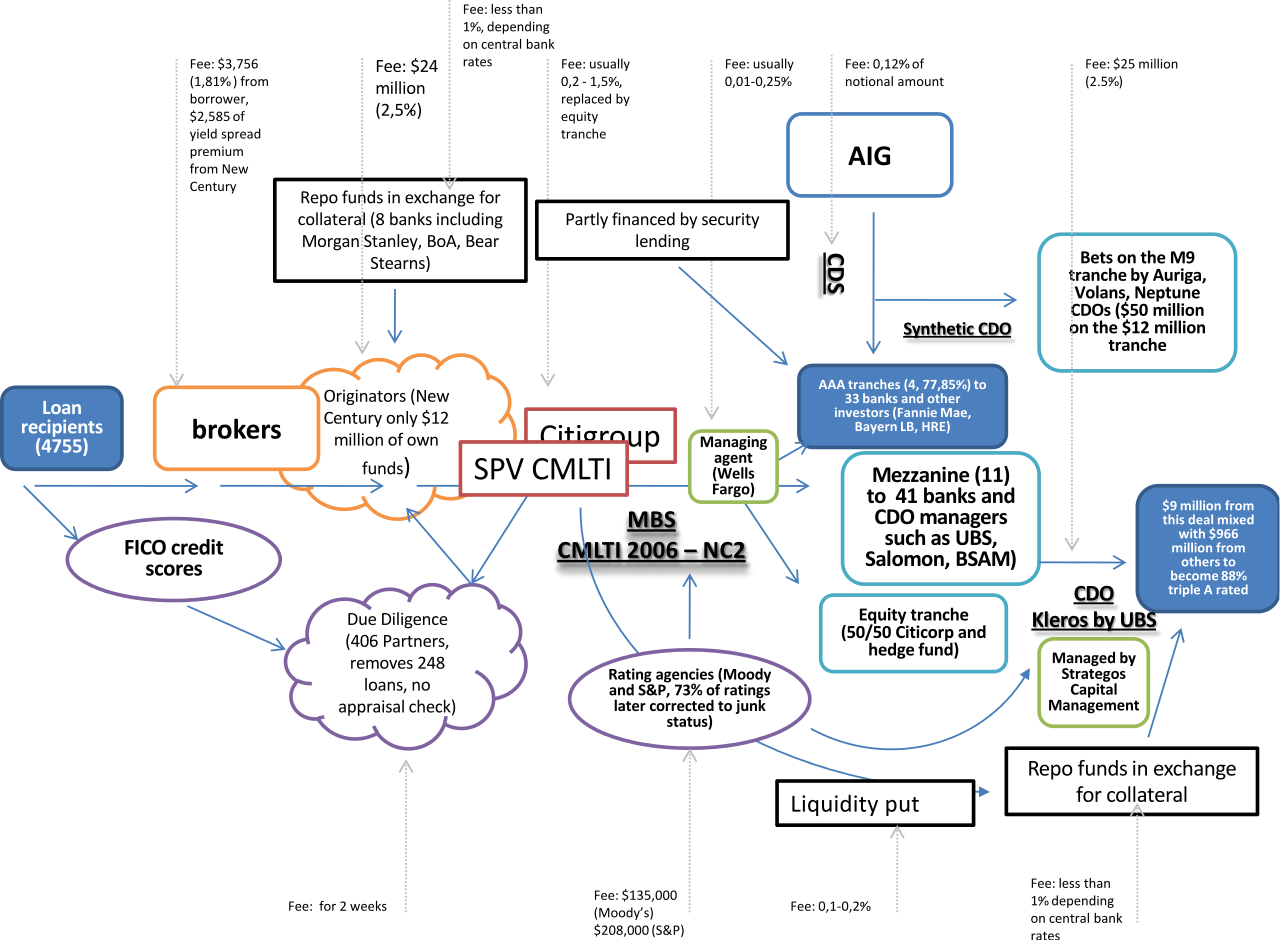

Схема CMLTI 2006 – NC2

Этот бум инновационных финансовых продуктов сопровождался еще большей сложностью. Это увеличило число участников, связанных с одной ипотекой (включая ипотечных брокеров, специализированных инициаторов, секьюритизаторов и их фирмы по комплексной проверке, управляющих агентов и торговых бюро и, наконец, инвесторов, страховщиков и поставщиков финансирования РЕПО). С увеличением расстояния от базового актива эти субъекты все больше и больше полагались на косвенную информацию (включая оценки FICO по кредитоспособности, оценки и проверки сторонней организацией и, что наиболее важно, компьютерные модели рейтинговых агентств и отделов управления рисками). Вместо распространения риска это создало почву для мошеннических действий, неверных суждений и, в конечном итоге, обвала рынка. [353] Экономисты изучали кризис как пример каскадов в финансовых сетях , где нестабильность институтов дестабилизировала другие институты и приводила к косвенным последствиям. [354] [355]

Мартин Вольф , главный экономический обозреватель Financial Times , написал в июне 2009 года, что некоторые финансовые инновации позволили фирмам обходить правила, такие как внебалансовое финансирование, которое влияет на кредитное плечо или подушку капитала, о которых сообщают крупные банки, заявив: «Огромная часть То, что сделали банки в начале этого десятилетия — внебалансовые инструменты, деривативы и сама «теневая банковская система» — заключалось в том, чтобы найти способ обойти регулирование». [356]

Ипотечные риски были недооценены почти всеми институтами в цепочке от инициатора до инвестора, недооценив возможность падения цен на жилье, исходя из исторических тенденций последних 50 лет. Ограничения моделей дефолта и предоплаты, являющихся основой моделей ценообразования, привели к переоценке ипотечных продуктов, продуктов, обеспеченных активами, и их производных со стороны оригинаторов, секьюритизаторов, брокеров-дилеров, рейтинговых агентств, страховых андеррайтеров и подавляющего большинства инвесторов (с за исключением некоторых хедж-фондов). [357] [358] Хотя производные финансовые инструменты и структурированные продукты помогли распределить и переместить риск между финансовыми участниками, именно недооценка падения цен на жилье и связанных с этим убытков привела к совокупному риску. [358]

По ряду причин участники рынка не смогли точно оценить риск, связанный с финансовыми инновациями, такими как MBS и CDO, и не поняли их влияние на общую стабильность финансовой системы. [248] Модель ценообразования CDO явно не отражала уровень риска, который они вносили в систему. По оценкам банков, в период «с конца 2005 года по середину 2007 года» было продано CDO на сумму 450 миллиардов долларов; По оценкам JPMorgan, среди 102 миллиардов долларов США, которые были ликвидированы, средняя норма возмещения для «высококачественных» CDO составляла примерно 32 цента на доллар, в то время как норма возмещения для мезонинных капитальных CDO составляла примерно пять центов на каждый доллар.

AIG застраховала обязательства различных финансовых учреждений посредством использования кредитно-дефолтных свопов . Базовая транзакция CDS предполагала получение AIG премии в обмен на обещание выплатить деньги стороне A в случае дефолта стороны B. Однако у AIG не было финансовой мощи для поддержки своих многочисленных обязательств CDS по мере развития кризиса, и в сентябре 2008 года она была передана правительству. через которые деньги перетекали различным контрагентам по сделкам CDS, включая многие крупные мировые финансовые институты. [359] [ ненадежный источник? ] [360]

Комиссия приходит к выводу, что AIG потерпела неудачу и была спасена правительством в первую очередь потому, что огромные продажи кредитно-дефолтных свопов были осуществлены без предоставления первоначального залога, резервирования капитала или хеджирования рисков - серьёзный провал в корпоративном управлении, особенно в управлении рисками. практики. Крах AIG стал возможен из-за радикального дерегулирования внебиржевых (OTC) деривативов, включая кредитно-дефолтные свопы, что фактически устранило федеральное и государственное регулирование этих продуктов, включая требования к капиталу и марже, которые уменьшили бы вероятность банкротства AIG. . [361] [362] [363]