Нормальные распределения важны в статистике и часто используются в естественных и социальных науках для представления действительных случайных величин , распределение которых неизвестно. [2] [3] Их важность частично обусловлена центральной предельной теоремой . Она утверждает, что при некоторых условиях среднее значение многих выборок (наблюдений) случайной величины с конечным средним значением и дисперсией само по себе является случайной величиной, распределение которой сходится к нормальному распределению по мере увеличения числа выборок. Поэтому физические величины, которые, как ожидается, являются суммой многих независимых процессов, такие как ошибки измерений , часто имеют распределения, близкие к нормальным. [4]

Более того, гауссовские распределения обладают некоторыми уникальными свойствами, которые ценны в аналитических исследованиях. Например, любая линейная комбинация фиксированного набора независимых нормальных отклонений является нормальным отклонением. Многие результаты и методы, такие как распространение неопределенности и подгонка параметров методом наименьших квадратов [5] , могут быть получены аналитически в явной форме, когда соответствующие переменные распределены нормально.

Нормальное распределение иногда неформально называют колоколообразной кривой . [6] Однако многие другие распределения имеют колоколообразную форму (например, распределение Коши , t- распределение Стьюдента и логистическое распределение). Другие названия см. в разделе Именование .

Простейший случай нормального распределения известен как стандартное нормальное распределение или единичное нормальное распределение . Это особый случай, когда и , и он описывается этой функцией плотности вероятности (или плотностью):

Переменная имеет среднее значение 0 и дисперсию и стандартное отклонение 1. Плотность имеет пик в и точки перегиба в и .

Хотя плотность выше наиболее известна как стандартная нормальная, некоторые авторы использовали этот термин для описания других версий нормального распределения. Карл Фридрих Гаусс , например, однажды определил стандартную нормальную как

имеющую дисперсию , а Стивен Стиглер [7] однажды определил стандартную нормальную как

имеющую простую функциональную форму и дисперсию

Нормальное распределение

Каждое нормальное распределение представляет собой версию стандартного нормального распределения, область определения которого была расширена на коэффициент (стандартное отклонение), а затем преобразована на коэффициент (среднее значение):

Плотность вероятности должна быть масштабирована таким образом, чтобы интеграл по-прежнему был равен 1.

Если — стандартное нормальное отклонение , то будет иметь нормальное распределение с ожидаемым значением и стандартным отклонением . Это эквивалентно утверждению, что стандартное нормальное распределение можно масштабировать/растянуть на коэффициент и сместить на , чтобы получить другое нормальное распределение, называемое . И наоборот, если — нормальное отклонение с параметрами и , то это распределение можно повторно масштабировать и сместить с помощью формулы, чтобы преобразовать его в стандартное нормальное распределение. Эта переменная также называется стандартизированной формой .

Обозначение

Плотность вероятности стандартного гауссовского распределения (стандартное нормальное распределение с нулевым средним и единичной дисперсией) часто обозначается греческой буквой ( фи ). [8] Альтернативная форма греческой буквы фи, , также используется довольно часто.

Нормальное распределение часто называют или . [9] Таким образом, когда случайная величина нормально распределена со средним значением и стандартным отклонением , можно записать

Альтернативные параметризации

Некоторые авторы рекомендуют использовать точность в качестве параметра, определяющего ширину распределения, вместо стандартного отклонения или дисперсии . Точность обычно определяется как обратная величина дисперсии, . [10] Формула для распределения тогда становится

Утверждается, что этот выбор имеет преимущества в числовых вычислениях, когда очень близок к нулю, и упрощает формулы в некоторых контекстах, например, в байесовском выводе переменных с многомерным нормальным распределением .

В качестве альтернативы, обратная величина стандартного отклонения может быть определена как точность , в этом случае выражение нормального распределения становится

По мнению Стиглера, эта формулировка выгодна тем, что формула гораздо проще и легче для запоминания, а также имеет простые приближенные формулы для квантилей распределения.

Нормальные распределения образуют экспоненциальное семейство с натуральными параметрами и и натуральными статистиками x и x 2. Двойственные параметры ожидания для нормального распределения равны η 1 = μ и η 2 = μ 2 + σ 2 .

Кумулятивная функция распределения

Кумулятивная функция распределения (CDF) стандартного нормального распределения, обычно обозначаемая заглавной греческой буквой ( фи ), представляет собой интеграл

Функция ошибки

Соответствующая функция ошибок дает вероятность случайной величины с нормальным распределением среднего значения 0 и дисперсией 1/2, попадающей в диапазон . То есть:

Эти интегралы не могут быть выражены в терминах элементарных функций, и часто называются специальными функциями . Однако известно много численных приближений; см. ниже для получения дополнительной информации.

Эти две функции тесно связаны, а именно:

Для общего нормального распределения с плотностью , средним значением и дисперсией кумулятивная функция распределения имеет вид

Дополнение к стандартной нормальной кумулятивной функции распределения, , часто называют Q-функцией , особенно в инженерных текстах. [11] [12] Она дает вероятность того, что значение стандартной нормальной случайной величины превысит : . Другие определения -функции , все из которых являются простыми преобразованиями , также иногда используются. [13]

График стандартной нормальной кумулятивной функции распределения имеет 2-кратную вращательную симметрию вокруг точки (0,1/2); то есть . Его первообразная ( неопределенный интеграл) может быть выражена следующим образом:

Кумулятивную функцию распределения стандартного нормального распределения можно разложить путем интегрирования по частям в ряд:

Быстрое приближение к кумулятивной функции распределения стандартного нормального распределения можно найти, используя приближение ряда Тейлора:

Рекурсивное вычисление с разложением в ряд Тейлора

Рекурсивная природа семейства производных может быть использована для легкого построения быстро сходящегося ряда Тейлора с использованием рекурсивных записей относительно любой точки известного значения распределения :

где:

Использование ряда Тейлора и метода Ньютона для обратной функции

Применение приведенного выше разложения в ряд Тейлора заключается в использовании метода Ньютона для обратного вычисления. То есть, если у нас есть значение для кумулятивной функции распределения , , но мы не знаем x, необходимое для получения , мы можем использовать метод Ньютона для нахождения x и использовать приведенное выше разложение в ряд Тейлора для минимизации количества вычислений. Метод Ньютона идеально подходит для решения этой проблемы, поскольку первая производная , которая является интегралом нормального стандартного распределения, является нормальным стандартным распределением и легко доступна для использования в решении метода Ньютона.

Для решения выберите известное приближенное решение, , для желаемого . может быть значением из таблицы распределения или интеллектуальной оценкой, за которой следует вычисление с использованием любых желаемых средств для вычисления. Используйте это значение и разложение в ряд Тейлора выше, чтобы минимизировать вычисления.

Повторяйте следующий процесс до тех пор, пока разница между вычисленным и желаемым значением , которое мы будем называть , не станет меньше выбранной приемлемо малой погрешности, например 10−5 , 10−15 и т. д.:

где

является решением ряда Тейлора с использованием и

Когда повторные вычисления сходятся к ошибке ниже выбранного приемлемо малого значения, x будет значением, необходимым для получения a желаемого значения, .

Стандартное отклонение и охват

Для нормального распределения значения, меньшие одного стандартного отклонения от среднего, составляют 68,27% набора, в то время как два стандартных отклонения от среднего составляют 95,45%; а три стандартных отклонения составляют 99,73%.

Около 68% значений, полученных из нормального распределения, находятся в пределах одного стандартного отклонения σ от среднего значения; около 95% значений находятся в пределах двух стандартных отклонений; и около 99,7% находятся в пределах трех стандартных отклонений. [6] Этот факт известен как (эмпирическое) правило 68–95–99,7 или правило 3 сигм .

Точнее, вероятность того, что нормальное отклонение лежит в диапазоне от и определяется выражением

До 12 значащих цифр значения для равны:

Для больших можно использовать приближение .

Функция квантиля

Функция квантиля распределения является обратной функцией кумулятивной функции распределения. Функция квантиля стандартного нормального распределения называется пробит-функцией и может быть выражена через обратную функцию ошибок :

Для нормальной случайной величины со средним значением и дисперсией функция квантиля равна

Квантиль стандартного нормального распределения обычно обозначается как . Эти значения используются при проверке гипотез , построении доверительных интервалов и графиков Q–Q . Нормальная случайная величина будет превышать с вероятностью и будет лежать вне интервала с вероятностью . В частности , квантиль равен 1,96 ; поэтому нормальная случайная величина будет лежать вне интервала только в 5% случаев.

В следующей таблице указан квантиль , который будет лежать в диапазоне с указанной вероятностью . Эти значения полезны для определения интервала допуска для выборочных средних и других статистических оценок с нормальным (или асимптотически нормальным) распределением. [15] В следующей таблице показано , не как определено выше.

Нормальное распределение — единственное распределение, чьи кумулянты за пределами первых двух (т.е., кроме среднего значения и дисперсии ) равны нулю. Это также непрерывное распределение с максимальной энтропией для заданного среднего значения и дисперсии. [16] [17] Гири показал, предполагая, что среднее значение и дисперсия конечны, что нормальное распределение — единственное распределение, где среднее значение и дисперсия, вычисленные из набора независимых выборок, независимы друг от друга. [18] [19]

Нормальное распределение является подклассом эллиптических распределений . Нормальное распределение симметрично относительно своего среднего значения и не равно нулю на всей действительной прямой. Таким образом, оно может не быть подходящей моделью для переменных, которые изначально положительны или сильно искажены, например, вес человека или цена акции . Такие переменные могут быть лучше описаны другими распределениями, например, логнормальным распределением или распределением Парето .

Значение нормального распределения практически равно нулю, когда значение находится более чем в нескольких стандартных отклонениях от среднего (например, разброс в три стандартных отклонения охватывает все, кроме 0,27% от общего распределения). Поэтому это может быть неподходящей моделью, когда ожидается значительная доля выбросов — значений, которые находятся на расстоянии многих стандартных отклонений от среднего — а наименьшие квадраты и другие методы статистического вывода , оптимальные для нормально распределенных переменных, часто становятся крайне ненадежными при применении к таким данным. В этих случаях следует предположить распределение с более тяжелым хвостом и применить соответствующие надежные методы статистического вывода .

Распределение Гаусса принадлежит к семейству устойчивых распределений , которые являются аттракторами сумм независимых, одинаково распределенных распределений, независимо от того, конечны ли среднее значение или дисперсия. За исключением гауссовского распределения, которое является предельным случаем, все устойчивые распределения имеют тяжелые хвосты и бесконечную дисперсию. Это одно из немногих распределений, которые являются устойчивыми и имеют функции плотности вероятности, которые можно выразить аналитически, другие — это распределение Коши и распределение Леви .

Симметрии и производные

Нормальное распределение с плотностью (средним значением и дисперсией ) имеет следующие свойства:

Он симметричен относительно точки , которая одновременно является модой , медианой и средним значением распределения. [20]

Он унимоден : его первая производная положительна при отрицательном и равна нулю только при

Площадь, ограниченная кривой и осью, равна единице (т.е. одному).

Его первая производная равна

Его вторая производная равна

Его плотность имеет две точки перегиба (где вторая производная равна нулю и меняет знак), расположенные на расстоянии одного стандартного отклонения от среднего значения, а именно при и [20]

Кроме того, плотность стандартного нормального распределения (т.е. и ) также обладает следующими свойствами:

Его первая производная равна

Его вторая производная равна

В более общем случае его n- я производная равна , где — n- й (вероятностный) полином Эрмита . [22]

Вероятность того, что нормально распределенная переменная с известными и находится в определенном наборе, можно рассчитать, используя тот факт, что дробь имеет стандартное нормальное распределение.

Моменты

Простые и абсолютные моменты переменной — это ожидаемые значения и , соответственно. Если ожидаемое значение равно нулю, эти параметры называются центральными моментами; в противном случае эти параметры называются нецентральными моментами. Обычно нас интересуют только моменты с целым порядком .

Если имеет нормальное распределение, нецентральные моменты существуют и конечны для любого, чья действительная часть больше −1. Для любого неотрицательного целого числа простые центральные моменты равны: [23]

Здесь обозначает двойной факториал , то есть произведение всех чисел от до 1, которые имеют ту же четность, что и

Центральные абсолютные моменты совпадают с простыми моментами для всех четных порядков, но отличны от нуля для нечетных порядков. Для любого неотрицательного целого числа

Последняя формула верна также для любого нецелого числа. Когда средние простые и абсолютные моменты могут быть выражены через конфлюэнтные гипергеометрические функции и [24]

Эти выражения остаются действительными, даже если не является целым числом. См. также обобщенные полиномы Эрмита .

Ожидание обусловлено событием, которое находится в интервале, задается как ,

где и соответственно являются плотностью и кумулятивной функцией распределения . Для этого используется обратное отношение Миллса . Обратите внимание, что выше плотность используется вместо стандартной нормальной плотности, как в обратном отношении Миллса, поэтому здесь мы имеем вместо .

Преобразование Фурье и характеристическая функция

Преобразование Фурье нормальной плотности со средним значением и дисперсией равно [25]

где — мнимая единица . Если среднее значение , первый множитель равен 1, а преобразование Фурье, за исключением постоянного множителя, представляет собой нормальную плотность в частотной области со средним значением 0 и дисперсией . В частности, стандартное нормальное распределение является собственной функцией преобразования Фурье.

В теории вероятностей преобразование Фурье распределения вероятностей действительной случайной величины тесно связано с характеристической функцией этой величины, которая определяется как ожидаемое значение , как функция действительной величины ( частотный параметр преобразования Фурье). Это определение может быть аналитически расширено до комплексной переменной . [26] Связь между ними следующая:

Функции, генерирующие моменты и кумулянты

Функция генерации моментов действительной случайной величины — это ожидаемое значение , как функция действительного параметра . Для нормального распределения с плотностью , средним значением и дисперсией функция генерации моментов существует и равна

Для любого коэффициент в функции генерации моментов (выраженной в виде экспоненциального степенного ряда в ) является ожидаемым значением нормального распределения .

Кумулянтная производящая функция представляет собой логарифм моментной производящей функции, а именно:

Коэффициенты этого экспоненциального степенного ряда определяют кумулянты, но поскольку это квадратичный полином по , то только первые два кумулянта отличны от нуля, а именно среднее значение и дисперсия .

Некоторые авторы предпочитают вместо этого работать с E[ e itX ] = e iμt − σ 2 t 2 /2 и ln E[ e itX ] = iμt − 1/2 σ 2 t 2 .

Оператор Штейна и класс

В методе Стейна оператор Стейна и класс случайной величины — это класс всех абсолютно непрерывных функций .

Предел нулевой дисперсии

В пределе , когда стремится к нулю, плотность вероятности в конечном итоге стремится к нулю при любом , но неограниченно растет, если , а ее интеграл остается равным 1. Поэтому нормальное распределение нельзя определить как обычную функцию , когда .

Однако можно определить нормальное распределение с нулевой дисперсией как обобщенную функцию ; в частности, как дельта-функцию Дирака, преобразованную по среднему значению , то есть

Ее кумулятивная функция распределения тогда является ступенчатой функцией Хевисайда, преобразованной по среднему значению , а именно:

Максимальная энтропия

Из всех распределений вероятностей по действительным числам с заданным конечным средним и конечной дисперсией нормальное распределение имеет максимальную энтропию . [27] Чтобы увидеть это, пусть будет непрерывной случайной величиной с плотностью вероятности . Энтропия определяется как [28] [29] [30]

где понимается равным нулю всякий раз , когда . Этот функционал может быть максимизирован при условии, что распределение должным образом нормализовано и имеет заданное среднее значение и дисперсию, с помощью вариационного исчисления . Определяется функция с тремя множителями Лагранжа :

При максимальной энтропии небольшое изменение около приведет к изменению около , равному 0:

Поскольку это должно выполняться для любого малого , множитель при умножении должен быть равен нулю, и решение дает :

Ограничения Лагранжа, которые должным образом нормализованы и имеют заданное среднее значение и дисперсию, выполняются тогда и только тогда , когда , и выбраны так, что

Энтропия нормального распределения равна ,

которая не зависит от среднего значения .

Другие свойства

Если характеристическая функция некоторой случайной величины имеет вид в окрестности нуля, где — многочлен , то теорема Марцинкевича (названная в честь Юзефа Марцинкевича ) утверждает, что может быть не более чем квадратичным многочленом, и, следовательно, является нормальной случайной величиной. [31] Следствием этого результата является то, что нормальное распределение является единственным распределением с конечным числом (двумя) ненулевых кумулянтов .

Если и являются совместно нормальными и некоррелированными , то они независимы . Требование, чтобы и были совместно нормальными, является существенным; без него свойство не выполняется. [32] [33] [доказательство] Для ненормальных случайных величин некоррелированность не подразумевает независимость.

Расхождение Кульбака –Лейблера одного нормального распределения от другого определяется по формуле: [34]

Расстояние Хеллингера между теми же распределениями равно

Информационная матрица Фишера для нормального распределения относительно и является диагональной и имеет вид

Сопряженное априорное распределение среднего нормального распределения является другим нормальным распределением. [35] В частности, если являются iid и априорное распределение является , то апостериорное распределение для оценки будет

Семейство нормальных распределений не только образует экспоненциальное семейство (EF), но фактически образует естественное экспоненциальное семейство (NEF) с квадратичной функцией дисперсии ( NEF-QVF ). Многие свойства нормальных распределений обобщаются до свойств распределений NEF-QVF, распределений NEF или распределений EF в целом. Распределения NEF-QVF включают 6 семейств, включая распределения Пуассона, гамма, биномиальное и отрицательное биномиальное, в то время как многие из общих семейств, изучаемых в теории вероятности и статистике, являются NEF или EF.

Если распределены согласно , то . Обратите внимание, что предположение о независимости отсутствует. [37]

Связанные дистрибутивы

Центральная предельная теорема

По мере увеличения числа дискретных событий функция начинает напоминать нормальное распределение.Сравнение функций плотности вероятности для суммы честных 6-гранных игральных костей, чтобы показать их сходимость к нормальному распределению с ростом , в соответствии с центральной предельной теоремой. На нижнем правом графике сглаженные профили предыдущих графиков масштабируются, накладываются друг на друга и сравниваются с нормальным распределением (черная кривая).

Центральная предельная теорема утверждает, что при определенных (довольно распространенных) условиях сумма многих случайных величин будет иметь приблизительно нормальное распределение. Более конкретно, где — независимые и одинаково распределенные случайные величины с одинаковым произвольным распределением, нулевым средним значением и дисперсией , а — их среднее значение, масштабированное по

Тогда, по мере увеличения, распределение вероятностей будет стремиться к нормальному распределению с нулевым средним значением и дисперсией .

Теорему можно распространить на переменные, которые не являются независимыми и/или неравномерно распределенными, если наложить определенные ограничения на степень зависимости и моменты распределений.

Многие тестовые статистики , оценки и оценки, встречающиеся на практике, содержат в себе суммы определенных случайных величин, и еще больше оценок можно представить в виде сумм случайных величин с помощью функций влияния . Центральная предельная теорема подразумевает, что эти статистические параметры будут иметь асимптотически нормальное распределение.

Центральная предельная теорема также подразумевает, что некоторые распределения могут быть аппроксимированы нормальным распределением, например:

Распределение Пуассона с параметром приблизительно нормальное со средним значением и дисперсией для больших значений . [38]

Распределение хи-квадрат приблизительно нормальное со средним значением и дисперсией для больших .

Распределение Стьюдента приблизительно нормальное со средним значением 0 и дисперсией 1 при больших значениях.

Достаточно ли точны эти приближения, зависит от цели, для которой они нужны, и скорости сходимости к нормальному распределению. Обычно такие приближения менее точны в хвостах распределения.

Эту теорему можно также использовать для обоснования моделирования суммы многих однородных источников шума как гауссовского шума . См. AWGN .

Операции и функции обычных переменных

a: Плотность вероятности функции нормальной переменной с и . b: Плотность вероятности функции двух нормальных переменных и , где , , , , и . c: Тепловая карта совместной плотности вероятности двух функций двух коррелированных нормальных переменных и , где , , , , и . d: Плотность вероятности функции 4 независимых стандартных нормальных переменных. Они вычисляются численным методом трассировки лучей. [39]

Плотность вероятности , кумулятивное распределение и обратное кумулятивное распределение любой функции одной или нескольких независимых или коррелированных нормальных переменных можно вычислить с помощью численного метода трассировки лучей [39] (код Matlab). В следующих разделах мы рассмотрим некоторые особые случаи.

Операции над одной нормальной переменной

Если распределено нормально со средним значением и дисперсией , то

, для любых действительных чисел и , также нормально распределено, со средним и дисперсией . То есть семейство нормальных распределений замкнуто относительно линейных преобразований .

Логарифм правдоподобия нормальной переменной — это просто логарифм ее функции плотности вероятности : поскольку это масштабированный и сдвинутый квадрат стандартной нормальной переменной, она распределена как масштабированная и сдвинутая хи-квадрат переменная.

Операции над двумя независимыми нормальными переменными

Если и — две независимые нормальные случайные величины со средними значениями , и дисперсиями , то их сумма также будет распределена нормально, [доказательство] со средним значением и дисперсией .

В частности, если и являются независимыми нормальными отклонениями с нулевым средним значением и дисперсией , то и также являются независимыми и нормально распределенными с нулевым средним значением и дисперсией . Это частный случай тождества поляризации . [40]

Если , — два независимых нормальных отклонения со средним значением и дисперсией , а , — произвольные действительные числа, то переменная также нормально распределена со средним значением и дисперсией . Отсюда следует, что нормальное распределение является устойчивым (с показателем ).

Если , являются нормальными распределениями, то их нормализованное геометрическое среднее является нормальным распределением с и (см. здесь для визуализации).

Операции над двумя независимыми стандартными нормальными переменными

Если и — две независимые стандартные нормальные случайные величины со средним значением 0 и дисперсией 1, то

Их сумма и разность распределены нормально со средним значением ноль и дисперсией два: .

Если , — независимые стандартные нормальные случайные величины, то отношение их нормированных сумм квадратов будет иметь F-распределение с ( n , m ) степенями свободы: [44]

Операции над несколькими коррелированными нормальными переменными

Квадратичная форма нормального вектора, т.е. квадратичная функция нескольких независимых или коррелированных нормальных переменных, является обобщенной переменной хи-квадрат .

Операции над функцией плотности

Расщепленное нормальное распределение наиболее непосредственно определяется в терминах объединения масштабированных участков функций плотности различных нормальных распределений и перемасштабирования плотности для интеграции в единицу. Усеченное нормальное распределение получается путем перемасштабирования участка одной функции плотности.

Бесконечная делимость и теорема Крамера

Для любого положительного целого числа любое нормальное распределение со средним значением и дисперсией является распределением суммы независимых нормальных отклонений, каждое со средним значением и дисперсией . Это свойство называется бесконечной делимостью . [45]

Наоборот, если и являются независимыми случайными величинами и их сумма имеет нормальное распределение, то и и должны быть нормальными отклонениями. [46]

Этот результат известен как теорема о разложении Крамера и эквивалентен утверждению, что свертка двух распределений является нормальной тогда и только тогда, когда оба они являются нормальными. Теорема Крамера подразумевает, что линейная комбинация независимых негауссовых переменных никогда не будет иметь точно нормальное распределение, хотя она может приближаться к нему сколь угодно близко. [31]

Теорема Каца–Бернштейна

Теорема Каца –Бернштейна утверждает, что если и независимы, а также и независимы, то и X , и Y обязательно должны иметь нормальное распределение. [47] [48]

В более общем случае, если являются независимыми случайными величинами, то две различные линейные комбинации и будут независимыми тогда и только тогда, когда все они нормальны и , где обозначает дисперсию . [47]

Расширения

Понятие нормального распределения, являясь одним из важнейших распределений в теории вероятностей, было расширено далеко за рамки стандартных рамок одномерного (т. е. одномерного) случая (случай 1). Все эти расширения также называются нормальными или гауссовыми законами, поэтому существует некоторая двусмысленность в названиях.

Многомерное нормальное распределение описывает гауссовский закон в k -мерном евклидовом пространстве . Вектор X ∈ R k распределен многомерно-нормально, если любая линейная комбинация его компонент Σк j =1a j X j имеет (одномерное) нормальное распределение. Дисперсия X представляет собой k×k симметричную положительно определенную матрицу V . Многомерное нормальное распределение является частным случаем эллиптических распределений . Таким образом, его изоплотностные локусы в случае k = 2 являются эллипсами , а в случае произвольного k — эллипсоидами .

Комплексное нормальное распределение имеет дело с комплексными нормальными векторами. Комплексный вектор X ∈ C k называется нормальным, если его действительные и мнимые компоненты совместно обладают 2 k -мерным многомерным нормальным распределением. Структура дисперсии-ковариации X описывается двумя матрицами: матрицей дисперсии Γ и матрицей отношений C .

Гауссовские процессы являются нормально распределенными стохастическими процессами . Их можно рассматривать как элементы некоторого бесконечномерного гильбертова пространства H , и, таким образом, они являются аналогами многомерных нормальных векторов для случая k = ∞ . Случайный элемент h ∈ H называется нормальным, если для любой константы a ∈ H скалярное произведение ( a , h ) имеет (одномерное) нормальное распределение. Структура дисперсии такого гауссовского случайного элемента может быть описана в терминах линейного ковариационного оператора K: H → H . Несколько гауссовских процессов стали достаточно популярными, чтобы иметь собственные названия:

Случайная величина X имеет двухчастное нормальное распределение, если она имеет распределение

где μ — среднее значение, а σ 1 2 и σ 2 2 — дисперсии распределения слева и справа от среднего значения соответственно.

Определены среднее значение, дисперсия и третий центральный момент этого распределения [49]

где E( X ), V( X ) и T( X ) — среднее значение, дисперсия и третий центральный момент соответственно.

Одним из основных практических применений закона Гаусса является моделирование эмпирических распределений многих различных случайных величин, встречающихся на практике. В таком случае возможным расширением будет более богатое семейство распределений, имеющее более двух параметров и, следовательно, способное более точно соответствовать эмпирическому распределению. Примерами таких расширений являются:

Распределение Пирсона — четырехпараметрическое семейство распределений вероятностей, которые расширяют нормальный закон, включая различные значения асимметрии и эксцесса.

Обобщенное нормальное распределение , также известное как экспоненциальное степенное распределение, допускает хвосты распределения с более толстыми или более тонкими асимптотическими поведениями.

Статистический вывод

Оценка параметров

Часто бывает так, что мы не знаем параметры нормального распределения, но вместо этого хотим их оценить . То есть, имея выборку из нормальной популяции, мы хотели бы узнать приблизительные значения параметров и . Стандартный подход к этой задаче — метод максимального правдоподобия , который требует максимизации функции логарифмического правдоподобия :Взяв производные по и и решив полученную систему условий первого порядка, получаем оценки максимального правдоподобия :

Оценщик называется выборочной дисперсией , так как это дисперсия выборки ( ). На практике вместо часто используется другой оценщик . Этот другой оценщик обозначается , а также называется выборочной дисперсией , что представляет собой определенную двусмысленность в терминологии; его квадратный корень называется выборочным стандартным отклонением . Оценщик отличается от тем, что в знаменателе вместо n стоит ( n − 1) (так называемая поправка Бесселя ):

Разница между и становится пренебрежимо малой для больших n ' s. Однако в конечных выборках мотивация использования заключается в том, что это несмещенная оценка базового параметра , тогда как смещена. Кроме того, по теореме Лемана–Шеффе оценщик равномерно имеет минимальную дисперсию несмещенного ( UMVU ) [50] , что делает его «лучшим» оценщиком среди всех несмещенных. Однако можно показать, что смещенная оценка лучше, чем с точки зрения критерия средней квадратичной ошибки (MSE). В конечных выборках и и имеют масштабированное распределение хи-квадрат с ( n − 1) степенями свободы:

Первое из этих выражений показывает, что дисперсия равна , что немного больше σσ -элемента обратной информационной матрицы Фишера . Таким образом, не является эффективной оценкой для , и, более того, поскольку является UMVU, мы можем заключить, что эффективная оценка для конечной выборки для не существует.

Применяя асимптотическую теорию, обе оценки и являются согласованными, то есть они сходятся по вероятности к как размер выборки . Обе оценки также являются обе асимптотически нормальными:

В частности, обе оценки асимптотически эффективны для .

Доверительные интервалы

По теореме Кохрана , для нормальных распределений выборочное среднее и выборочная дисперсия s 2 независимы , что означает, что не может быть никакого выигрыша при рассмотрении их совместного распределения . Существует также обратная теорема: если в выборке выборочное среднее и выборочная дисперсия независимы, то выборка должна быть получена из нормального распределения. Независимость между и s может быть использована для построения так называемой t-статистики :

Эта величина t имеет t-распределение Стьюдента с ( n − 1) степенями свободы, и это вспомогательная статистика (независимая от значения параметров). Инвертирование распределения этой t -статистики позволит нам построить доверительный интервал для μ ; [51] аналогично, инвертирование распределения χ 2 статистики s 2 даст нам доверительный интервал для σ 2 : [52]

где t k,p и χ2 к,пявляются p -ми квантилями t- и χ2 - распределений соответственно . Эти доверительные интервалы имеют уровень достоверности 1 − α , что означает, что истинные значения μ и σ2 выходят за пределы этих интервалов с вероятностью (или уровнем значимости ) α . На практике люди обычно принимают α = 5% , что приводит к доверительным интервалам 95%. Доверительный интервал для σ можно найти, извлекая квадратный корень из границ интервала для σ2 .

Приближенные формулы могут быть выведены из асимптотических распределений и s 2 :

Приближенные формулы становятся справедливыми для больших значений n и более удобны для ручного расчета, поскольку стандартные нормальные квантили z α /2 не зависят от n . В частности, наиболее популярное значение α = 5% дает | z 0,025 | = 1,96 .

Тесты на нормальность

Тесты на нормальность оценивают вероятность того, что заданный набор данных { x 1 , ..., x n } получен из нормального распределения. Обычно нулевая гипотеза H 0 заключается в том, что наблюдения распределены нормально с неопределенным средним μ и дисперсией σ 2 , в отличие от альтернативы H a , что распределение произвольно. Для этой проблемы было разработано много тестов (более 40). Наиболее известные из них описаны ниже:

Диагностические графики более интуитивно понятны, но в то же время субъективны, поскольку они полагаются на неформальное человеческое суждение для принятия или отклонения нулевой гипотезы.

График Q–Q , также известный как нормальный вероятностный график или график рангов , — это график отсортированных значений из набора данных против ожидаемых значений соответствующих квантилей из стандартного нормального распределения. То есть, это график точек вида (Φ −1 ( p k ), x ( k ) ), где точки построения графика p k равны p k = ( k − α )/( n + 1 − 2 α ), а α — константа корректировки, которая может быть любой от 0 до 1. Если нулевая гипотеза верна, построенные точки должны приблизительно лежать на прямой линии.

График P–P – похож на график Q–Q, но используется гораздо реже. Этот метод заключается в построении точек (Φ( z ( k ) ), p k ), где . Для нормально распределенных данных этот график должен лежать на линии 45° между (0, 0) и (1, 1).

Тест Шапиро–Уилка : основан на том факте, что линия на графике Q–Q имеет наклон σ . Тест сравнивает оценку наименьших квадратов этого наклона со значением дисперсии выборки и отвергает нулевую гипотезу, если эти две величины существенно различаются.

Тесты, основанные на эмпирической функции распределения :

Байесовский анализ нормально распределенных данных осложняется множеством различных возможностей, которые можно рассмотреть:

Фиксированной величиной можно считать либо среднее значение, либо дисперсию, либо ни то, ни другое.

Когда дисперсия неизвестна, анализ может быть выполнен непосредственно в терминах дисперсии или в терминах точности , обратной величины дисперсии. Причина выражения формул в терминах точности заключается в том, что анализ большинства случаев упрощается.

Следующая вспомогательная формула полезна для упрощения уравнений апостериорного обновления, которые в противном случае становятся довольно утомительными.

Это уравнение переписывает сумму двух квадратных уравнений по x путем расширения квадратов, группировки членов по x и завершения квадрата . Обратите внимание на следующее о комплексных постоянных множителях, прикрепленных к некоторым членам:

Это показывает, что этот фактор можно рассматривать как результат ситуации, когда обратные величины величин a и b складываются напрямую, поэтому для объединения самих a и b необходимо сделать обратные действия, сложить и снова сделать обратные действия, чтобы вернуться к исходным единицам. Это как раз тот тип операций, который выполняет гармоническое среднее , поэтому неудивительно, что это половина гармонического среднего a и b .

Векторная форма

Аналогичную формулу можно записать для суммы двух векторных квадратичных уравнений: Если x , y , z — векторы длины k , а A и B — симметричные обратимые матрицы размера , то

где

Форма x ′ A x называется квадратичной формой и является скаляром :

Другими словами, она суммирует все возможные комбинации произведений пар элементов из x с отдельным коэффициентом для каждого. Кроме того, поскольку , только сумма имеет значение для любых недиагональных элементов A , и нет потери общности в предположении, что A симметричен . Кроме того, если A симметричен , то форма

Сумма отклонений от среднего

Другая полезная формула выглядит следующим образом:

где

С известной дисперсией

Для набора независимых одинаково распределенных точек данных X размера n , где каждая отдельная точка x следует с известной дисперсией σ 2 , сопряженное априорное распределение также распределено нормально.

Это можно показать проще, переписав дисперсию как точность , то есть используя τ = 1/σ 2. Тогда, если и мы действуем следующим образом.

Во-первых, функция правдоподобия (используя приведенную выше формулу для суммы отклонений от среднего):

Далее действуем следующим образом:

В приведенном выше выводе мы использовали формулу выше для суммы двух квадратичных уравнений и исключили все постоянные множители, не включающие μ . Результатом является ядро нормального распределения со средним значением и точностью , т.е.

Это можно записать в виде набора байесовских уравнений обновления для апостериорных параметров в терминах априорных параметров:

То есть, чтобы объединить n точек данных с общей точностью nτ (или, что эквивалентно, общей дисперсией n / σ 2 ) и средним значением , вывести новую общую точность, просто добавив общую точность данных к предыдущей общей точности, и сформировать новое среднее значение через среднее, взвешенное по точности , т. е. взвешенное среднее значение данных и априорное среднее, каждое из которых взвешено соответствующей общей точностью. Это имеет логический смысл, если точность рассматривается как указание на достоверность наблюдений: в распределении апостериорного среднего каждый из входных компонентов взвешивается своей достоверностью, а достоверность этого распределения является суммой отдельных достоверностей. (Для интуитивного понимания этого сравните выражение «целое больше (или не больше) суммы своих частей». Кроме того, учтите, что знание апостериорного значения исходит из комбинации знания априорного значения и вероятности, поэтому имеет смысл, что мы более уверены в нем, чем в любом из его компонентов.)

Вышеприведенная формула показывает, почему удобнее проводить байесовский анализ сопряженных априорных распределений для нормального распределения с точки зрения точности. Апостериорная точность — это просто сумма априорной точности и точности правдоподобия, а апостериорное среднее вычисляется с помощью средневзвешенного по точности значения, как описано выше. Те же формулы можно записать с точки зрения дисперсии, заменив все точности местами, что даст более уродливые формулы

С известным средним значением

Для набора iid нормально распределенных точек данных X размера n , где каждая отдельная точка x следует с известным средним μ, сопряженное априорное распределение дисперсии имеет обратное гамма-распределение или масштабированное обратное распределение хи-квадрат . Оба эквивалентны, за исключением того, что имеют разные параметризации . Хотя обратная гамма используется чаще, мы используем масштабированное обратное распределение хи-квадрат для удобства. Априорное распределение для σ 2 выглядит следующим образом:

Функция правдоподобия , записанная через дисперсию, имеет вид:

где

Затем:

Вышеприведенное также является масштабированным обратным распределением хи-квадрат, где

Для набора iid нормально распределенных точек данных X размера n , где каждая отдельная точка x следует с неизвестным средним μ и неизвестной дисперсией σ 2 , комбинированная (многомерная) сопряженная априорная вероятность помещается над средним и дисперсией, состоящей из нормального обратного гамма-распределения . Логически это происходит следующим образом:

Из анализа случая с неизвестным средним значением, но известной дисперсией мы видим, что уравнения обновления включают достаточную статистику, вычисленную на основе данных, состоящих из среднего значения точек данных и общей дисперсии точек данных, вычисленной, в свою очередь, из известной дисперсии, деленной на количество точек данных.

Из анализа случая с неизвестной дисперсией, но известным средним значением мы видим, что уравнения обновления включают достаточную статистику по данным, состоящую из числа точек данных и суммы квадратов отклонений .

Имейте в виду, что апостериорные значения обновления служат априорным распределением при обработке дальнейших данных. Таким образом, мы должны логически думать о наших априорных данных в терминах достаточной статистики, описанной выше, с той же семантикой, которая должна быть максимально сохранена.

Чтобы справиться со случаем, когда и среднее, и дисперсия неизвестны, мы могли бы поместить независимые априорные значения над средним и дисперсией с фиксированными оценками среднего среднего, общей дисперсии, количества точек данных, используемых для вычисления априорной дисперсии, и суммы квадратов отклонений. Однако следует отметить, что в действительности общая дисперсия среднего зависит от неизвестной дисперсии, а сумма квадратов отклонений, которая входит в априорную дисперсию (по-видимому), зависит от неизвестного среднего. На практике последняя зависимость относительно не важна: сдвиг фактического среднего сдвигает сгенерированные точки на равную величину, и в среднем квадраты отклонений останутся прежними. Однако это не относится к общей дисперсии среднего: по мере увеличения неизвестной дисперсии общая дисперсия среднего будет пропорционально увеличиваться, и мы хотели бы уловить эту зависимость.

This suggests that we create a conditional prior of the mean on the unknown variance, with a hyperparameter specifying the mean of the pseudo-observations associated with the prior, and another parameter specifying the number of pseudo-observations. This number serves as a scaling parameter on the variance, making it possible to control the overall variance of the mean relative to the actual variance parameter. The prior for the variance also has two hyperparameters, one specifying the sum of squared deviations of the pseudo-observations associated with the prior, and another specifying once again the number of pseudo-observations. Each of the priors has a hyperparameter specifying the number of pseudo-observations, and in each case this controls the relative variance of that prior. These are given as two separate hyperparameters so that the variance (aka the confidence) of the two priors can be controlled separately.

This leads immediately to the normal-inverse-gamma distribution, which is the product of the two distributions just defined, with conjugate priors used (an inverse gamma distribution over the variance, and a normal distribution over the mean, conditional on the variance) and with the same four parameters just defined.

The priors are normally defined as follows:

The update equations can be derived, and look as follows:

The respective numbers of pseudo-observations add the number of actual observations to them. The new mean hyperparameter is once again a weighted average, this time weighted by the relative numbers of observations. Finally, the update for is similar to the case with known mean, but in this case the sum of squared deviations is taken with respect to the observed data mean rather than the true mean, and as a result a new interaction term needs to be added to take care of the additional error source stemming from the deviation between prior and data mean.

Writing it in terms of variance rather than precision, we get:where

Therefore, the posterior is (dropping the hyperparameters as conditioning factors):

In other words, the posterior distribution has the form of a product of a normal distribution over times an inverse gamma distribution over , with parameters that are the same as the update equations above.

Occurrence and applications

The occurrence of normal distribution in practical problems can be loosely classified into four categories:

Exactly normal distributions;

Approximately normal laws, for example when such approximation is justified by the central limit theorem; and

Distributions modeled as normal – the normal distribution being the distribution with maximum entropy for a given mean and variance.

Regression problems – the normal distribution being found after systematic effects have been modeled sufficiently well.

The position of a particle that experiences diffusion. If initially the particle is located at a specific point (that is its probability distribution is the Dirac delta function), then after time t its location is described by a normal distribution with variance t, which satisfies the diffusion equation. If the initial location is given by a certain density function , then the density at time t is the convolution of g and the normal probability density function.

Approximate normality

Approximately normal distributions occur in many situations, as explained by the central limit theorem. When the outcome is produced by many small effects acting additively and independently, its distribution will be close to normal. The normal approximation will not be valid if the effects act multiplicatively (instead of additively), or if there is a single external influence that has a considerably larger magnitude than the rest of the effects.

In counting problems, where the central limit theorem includes a discrete-to-continuum approximation and where infinitely divisible and decomposable distributions are involved, such as

Thermal radiation has a Bose–Einstein distribution on very short time scales, and a normal distribution on longer timescales due to the central limit theorem.

Assumed normality

Histogram of sepal widths for Iris versicolor from Fisher's Iris flower data set, with superimposed best-fitting normal distribution

I can only recognize the occurrence of the normal curve – the Laplacian curve of errors – as a very abnormal phenomenon. It is roughly approximated to in certain distributions; for this reason, and on account for its beautiful simplicity, we may, perhaps, use it as a first approximation, particularly in theoretical investigations.

— Pearson (1901)

There are statistical methods to empirically test that assumption; see the above Normality tests section.

In biology, the logarithm of various variables tend to have a normal distribution, that is, they tend to have a log-normal distribution (after separation on male/female subpopulations), with examples including:

Measures of size of living tissue (length, height, skin area, weight);[53]

The length of inert appendages (hair, claws, nails, teeth) of biological specimens, in the direction of growth; presumably the thickness of tree bark also falls under this category;

Certain physiological measurements, such as blood pressure of adult humans.

In finance, in particular the Black–Scholes model, changes in the logarithm of exchange rates, price indices, and stock market indices are assumed normal (these variables behave like compound interest, not like simple interest, and so are multiplicative). Some mathematicians such as Benoit Mandelbrot have argued that log-Levy distributions, which possesses heavy tails would be a more appropriate model, in particular for the analysis for stock market crashes. The use of the assumption of normal distribution occurring in financial models has also been criticized by Nassim Nicholas Taleb in his works.

Measurement errors in physical experiments are often modeled by a normal distribution. This use of a normal distribution does not imply that one is assuming the measurement errors are normally distributed, rather using the normal distribution produces the most conservative predictions possible given only knowledge about the mean and variance of the errors.[54]

In standardized testing, results can be made to have a normal distribution by either selecting the number and difficulty of questions (as in the IQ test) or transforming the raw test scores into output scores by fitting them to the normal distribution. For example, the SAT's traditional range of 200–800 is based on a normal distribution with a mean of 500 and a standard deviation of 100.

Fitted cumulative normal distribution to October rainfalls, see distribution fitting

Many scores are derived from the normal distribution, including percentile ranks (percentiles or quantiles), normal curve equivalents, stanines, z-scores, and T-scores. Additionally, some behavioral statistical procedures assume that scores are normally distributed; for example, t-tests and ANOVAs. Bell curve grading assigns relative grades based on a normal distribution of scores.

In hydrology the distribution of long duration river discharge or rainfall, e.g. monthly and yearly totals, is often thought to be practically normal according to the central limit theorem.[55] The blue picture, made with CumFreq, illustrates an example of fitting the normal distribution to ranked October rainfalls showing the 90% confidence belt based on the binomial distribution. The rainfall data are represented by plotting positions as part of the cumulative frequency analysis.

Methodological problems and peer review

John Ioannidisargued that using normally distributed standard deviations as standards for validating research findings leave falsifiable predictions about phenomena that are not normally distributed untested. This includes, for example, phenomena that only appear when all necessary conditions are present and one cannot be a substitute for another in an addition-like way and phenomena that are not randomly distributed. Ioannidis argues that standard deviation-centered validation gives a false appearance of validity to hypotheses and theories where some but not all falsifiable predictions are normally distributed since the portion of falsifiable predictions that there is evidence against may and in some cases are in the non-normally distributed parts of the range of falsifiable predictions, as well as baselessly dismissing hypotheses for which none of the falsifiable predictions are normally distributed as if were they unfalsifiable when in fact they do make falsifiable predictions. It is argued by Ioannidis that many cases of mutually exclusive theories being accepted as validated by research journals are caused by failure of the journals to take in empirical falsifications of non-normally distributed predictions, and not because mutually exclusive theories are true, which they cannot be, although two mutually exclusive theories can both be wrong and a third one correct.[56]

Computational methods

Generating values from normal distribution

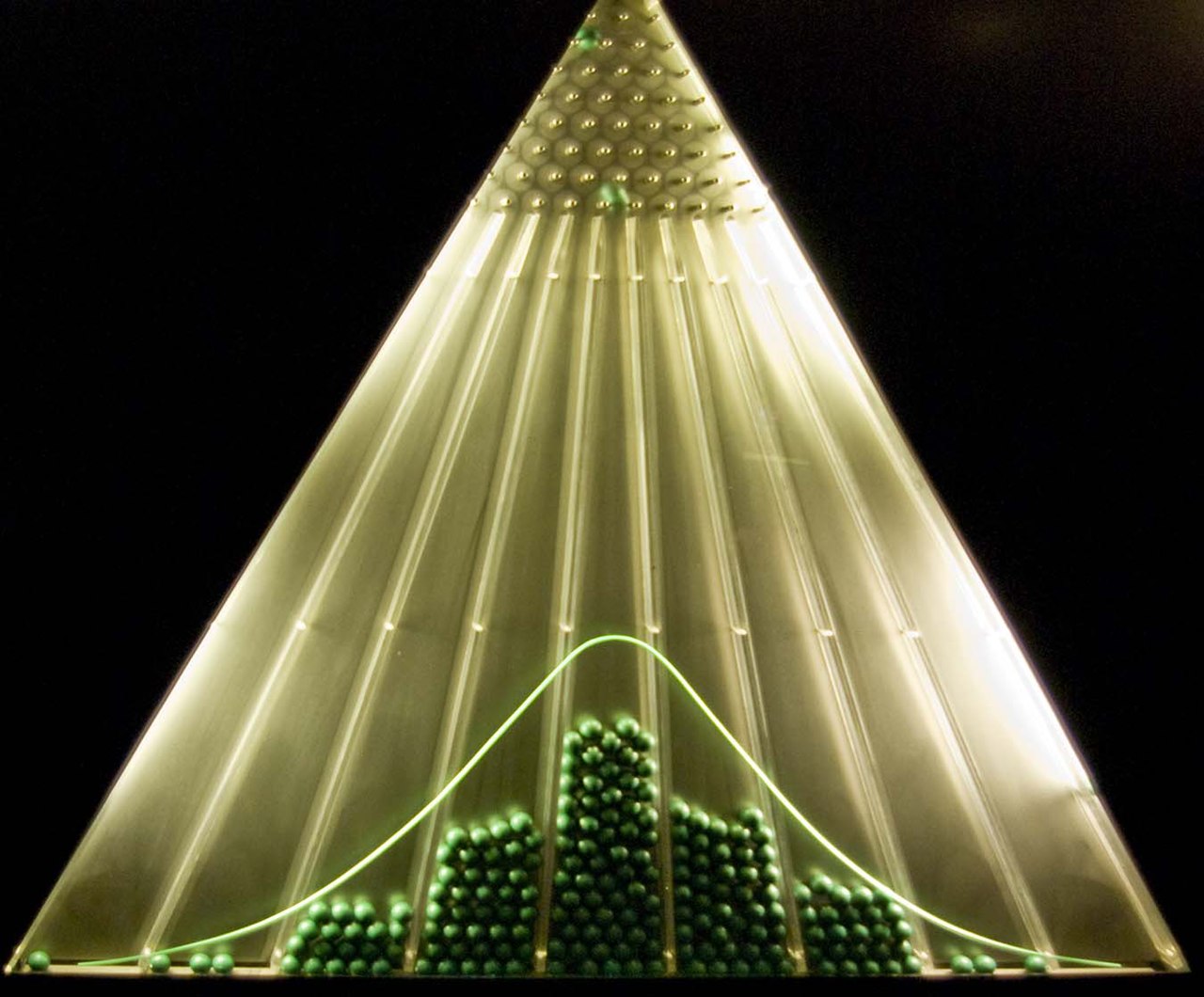

The bean machine, a device invented by Francis Galton, can be called the first generator of normal random variables. This machine consists of a vertical board with interleaved rows of pins. Small balls are dropped from the top and then bounce randomly left or right as they hit the pins. The balls are collected into bins at the bottom and settle down into a pattern resembling the Gaussian curve.

In computer simulations, especially in applications of the Monte-Carlo method, it is often desirable to generate values that are normally distributed. The algorithms listed below all generate the standard normal deviates, since a N(μ, σ2) can be generated as X = μ + σZ, where Z is standard normal. All these algorithms rely on the availability of a random number generatorU capable of producing uniform random variates.

The most straightforward method is based on the probability integral transform property: if U is distributed uniformly on (0,1), then Φ−1(U) will have the standard normal distribution. The drawback of this method is that it relies on calculation of the probit function Φ−1, which cannot be done analytically. Some approximate methods are described in Hart (1968) and in the erf article. Wichura gives a fast algorithm for computing this function to 16 decimal places,[57] which is used by R to compute random variates of the normal distribution.

An easy-to-program approximate approach that relies on the central limit theorem is as follows: generate 12 uniform U(0,1) deviates, add them all up, and subtract 6 – the resulting random variable will have approximately standard normal distribution. In truth, the distribution will be Irwin–Hall, which is a 12-section eleventh-order polynomial approximation to the normal distribution. This random deviate will have a limited range of (−6, 6).[58] Note that in a true normal distribution, only 0.00034% of all samples will fall outside ±6σ.

The Box–Muller method uses two independent random numbers U and V distributed uniformly on (0,1). Then the two random variables X and Y will both have the standard normal distribution, and will be independent. This formulation arises because for a bivariate normal random vector (X, Y) the squared norm X2 + Y2 will have the chi-squared distribution with two degrees of freedom, which is an easily generated exponential random variable corresponding to the quantity −2 ln(U) in these equations; and the angle is distributed uniformly around the circle, chosen by the random variable V.

The Marsaglia polar method is a modification of the Box–Muller method which does not require computation of the sine and cosine functions. In this method, U and V are drawn from the uniform (−1,1) distribution, and then S = U2 + V2 is computed. If S is greater or equal to 1, then the method starts over, otherwise the two quantities are returned. Again, X and Y are independent, standard normal random variables.

The Ratio method[59] is a rejection method. The algorithm proceeds as follows:

Generate two independent uniform deviates U and V;

Compute X = √8/e (V − 0.5)/U;

Optional: if X2 ≤ 5 − 4e1/4U then accept X and terminate algorithm;

Optional: if X2 ≥ 4e−1.35/U + 1.4 then reject X and start over from step 1;

If X2 ≤ −4 lnU then accept X, otherwise start over the algorithm.

The two optional steps allow the evaluation of the logarithm in the last step to be avoided in most cases. These steps can be greatly improved[60] so that the logarithm is rarely evaluated.

The ziggurat algorithm[61] is faster than the Box–Muller transform and still exact. In about 97% of all cases it uses only two random numbers, one random integer and one random uniform, one multiplication and an if-test. Only in 3% of the cases, where the combination of those two falls outside the "core of the ziggurat" (a kind of rejection sampling using logarithms), do exponentials and more uniform random numbers have to be employed.

Integer arithmetic can be used to sample from the standard normal distribution.[62] This method is exact in the sense that it satisfies the conditions of ideal approximation;[63] i.e., it is equivalent to sampling a real number from the standard normal distribution and rounding this to the nearest representable floating point number.

There is also some investigation[64] into the connection between the fast Hadamard transform and the normal distribution, since the transform employs just addition and subtraction and by the central limit theorem random numbers from almost any distribution will be transformed into the normal distribution. In this regard a series of Hadamard transforms can be combined with random permutations to turn arbitrary data sets into a normally distributed data.

Numerical approximations for the normal cumulative distribution function and normal quantile function

Zelen & Severo (1964) give the approximation for Φ(x) for x > 0 with the absolute error |ε(x)| < 7.5·10−8 (algorithm 26.2.17): where ϕ(x) is the standard normal probability density function, and b0 = 0.2316419, b1 = 0.319381530, b2 = −0.356563782, b3 = 1.781477937, b4 = −1.821255978, b5 = 1.330274429.

Hart (1968) lists some dozens of approximations – by means of rational functions, with or without exponentials – for the erfc() function. His algorithms vary in the degree of complexity and the resulting precision, with maximum absolute precision of 24 digits. An algorithm by West (2009) combines Hart's algorithm 5666 with a continued fraction approximation in the tail to provide a fast computation algorithm with a 16-digit precision.

Cody (1969) after recalling Hart68 solution is not suited for erf, gives a solution for both erf and erfc, with maximal relative error bound, via Rational Chebyshev Approximation.

Marsaglia (2004) suggested a simple algorithm[note 1] based on the Taylor series expansion for calculating Φ(x) with arbitrary precision. The drawback of this algorithm is comparatively slow calculation time (for example it takes over 300 iterations to calculate the function with 16 digits of precision when x = 10).

Dia (2023) proposes the following approximation of with a maximum relative error less than in absolute value: for and for ,

Shore (1982) introduced simple approximations that may be incorporated in stochastic optimization models of engineering and operations research, like reliability engineering and inventory analysis. Denoting p = Φ(z), the simplest approximation for the quantile function is:

This approximation delivers for z a maximum absolute error of 0.026 (for 0.5 ≤ p ≤ 0.9999, corresponding to 0 ≤ z ≤ 3.719). For p < 1/2 replace p by 1 − p and change sign. Another approximation, somewhat less accurate, is the single-parameter approximation:

The latter had served to derive a simple approximation for the loss integral of the normal distribution, defined by

This approximation is particularly accurate for the right far-tail (maximum error of 10−3 for z≥1.4). Highly accurate approximations for the cumulative distribution function, based on Response Modeling Methodology (RMM, Shore, 2011, 2012), are shown in Shore (2005).

Some more approximations can be found at: Error function#Approximation with elementary functions. In particular, small relative error on the whole domain for the cumulative distribution function and the quantile function as well, is achieved via an explicitly invertible formula by Sergei Winitzki in 2008.

History

Development

Some authors[65][66] attribute the credit for the discovery of the normal distribution to de Moivre, who in 1738[note 2] published in the second edition of his The Doctrine of Chances the study of the coefficients in the binomial expansion of (a + b)n. De Moivre proved that the middle term in this expansion has the approximate magnitude of , and that "If m or 1/2n be a Quantity infinitely great, then the Logarithm of the Ratio, which a Term distant from the middle by the Interval ℓ, has to the middle Term, is ."[67] Although this theorem can be interpreted as the first obscure expression for the normal probability law, Stigler points out that de Moivre himself did not interpret his results as anything more than the approximate rule for the binomial coefficients, and in particular de Moivre lacked the concept of the probability density function.[68]

In 1823 Gauss published his monograph "Theoria combinationis observationum erroribus minimis obnoxiae" where among other things he introduces several important statistical concepts, such as the method of least squares, the method of maximum likelihood, and the normal distribution. Gauss used M, M′, M′′, ... to denote the measurements of some unknown quantity V, and sought the most probable estimator of that quantity: the one that maximizes the probability φ(M − V) · φ(M′ − V) · φ(M′′ − V) · ... of obtaining the observed experimental results. In his notation φΔ is the probability density function of the measurement errors of magnitude Δ. Not knowing what the function φ is, Gauss requires that his method should reduce to the well-known answer: the arithmetic mean of the measured values.[note 3] Starting from these principles, Gauss demonstrates that the only law that rationalizes the choice of arithmetic mean as an estimator of the location parameter, is the normal law of errors:[69]

where h is "the measure of the precision of the observations". Using this normal law as a generic model for errors in the experiments, Gauss formulates what is now known as the non-linearweighted least squares method.[70]

Although Gauss was the first to suggest the normal distribution law, Laplace made significant contributions.[note 4] It was Laplace who first posed the problem of aggregating several observations in 1774,[71] although his own solution led to the Laplacian distribution. It was Laplace who first calculated the value of the integral ∫ e−t2dt = √π in 1782, providing the normalization constant for the normal distribution.[72] Finally, it was Laplace who in 1810 proved and presented to the academy the fundamental central limit theorem, which emphasized the theoretical importance of the normal distribution.[73]

It is of interest to note that in 1809 an Irish-American mathematician Robert Adrain published two insightful but flawed derivations of the normal probability law, simultaneously and independently from Gauss.[74] His works remained largely unnoticed by the scientific community, until in 1871 they were exhumed by Abbe.[75]

In the middle of the 19th century Maxwell demonstrated that the normal distribution is not just a convenient mathematical tool, but may also occur in natural phenomena:[76] The number of particles whose velocity, resolved in a certain direction, lies between x and x + dx is

Naming

Today, the concept is usually known in English as the normal distribution or Gaussian distribution. Other less common names include Gauss distribution, Laplace-Gauss distribution, the law of error, the law of facility of errors, Laplace's second law, and Gaussian law.

Gauss himself apparently coined the term with reference to the "normal equations" involved in its applications, with normal having its technical meaning of orthogonal rather than usual.[77] However, by the end of the 19th century some authors[note 5] had started using the name normal distribution, where the word "normal" was used as an adjective – the term now being seen as a reflection of the fact that this distribution was seen as typical, common – and thus normal. Peirce (one of those authors) once defined "normal" thus: "...the 'normal' is not the average (or any other kind of mean) of what actually occurs, but of what would, in the long run, occur under certain circumstances."[78] Around the turn of the 20th century Pearson popularized the term normal as a designation for this distribution.[79]

Many years ago I called the Laplace–Gaussian curve the normal curve, which name, while it avoids an international question of priority, has the disadvantage of leading people to believe that all other distributions of frequency are in one sense or another 'abnormal'.

— Pearson (1920)

Also, it was Pearson who first wrote the distribution in terms of the standard deviation σ as in modern notation. Soon after this, in year 1915, Fisher added the location parameter to the formula for normal distribution, expressing it in the way it is written nowadays:

The term "standard normal", which denotes the normal distribution with zero mean and unit variance came into general use around the 1950s, appearing in the popular textbooks by P. G. Hoel (1947) Introduction to Mathematical Statistics and A. M. Mood (1950) Introduction to the Theory of Statistics.[80]

^De Moivre first published his findings in 1733, in a pamphlet Approximatio ad Summam Terminorum Binomii (a + b)n in Seriem Expansi that was designated for private circulation only. But it was not until the year 1738 that he made his results publicly available. The original pamphlet was reprinted several times, see for example Walker (1985).

^"It has been customary certainly to regard as an axiom the hypothesis that if any quantity has been determined by several direct observations, made under the same circumstances and with equal care, the arithmetical mean of the observed values affords the most probable value, if not rigorously, yet very nearly at least, so that it is always most safe to adhere to it." — Gauss (1809, section 177)

^"My custom of terming the curve the Gauss–Laplacian or normal curve saves us from proportioning the merit of discovery between the two great astronomer mathematicians." quote from Pearson (1905, p. 189)

^Besides those specifically referenced here, such use is encountered in the works of Peirce, Galton (Galton (1889, chapter V)) and Lexis (Lexis (1878), Rohrbasser & Véron (2003)) c. 1875.[citation needed]

References

Citations

^Norton, Matthew; Khokhlov, Valentyn; Uryasev, Stan (2019). "Calculating CVaR and bPOE for common probability distributions with application to portfolio optimization and density estimation" (PDF). Annals of Operations Research. 299 (1–2). Springer: 1281–1315. arXiv:1811.11301. doi:10.1007/s10479-019-03373-1. S2CID 254231768. Retrieved February 27, 2023.

^Normal Distribution, Gale Encyclopedia of Psychology

^Casella & Berger (2001, p. 102)

^Lyon, A. (2014). Why are Normal Distributions Normal?, The British Journal for the Philosophy of Science.

^Jorge, Nocedal; Stephan, J. Wright (2006). Numerical Optimization (2nd ed.). Springer. p. 249. ISBN 978-0387-30303-1.

^ a b"Normal Distribution". www.mathsisfun.com. Retrieved August 15, 2020.

^Stigler (1982)

^Halperin, Hartley & Hoel (1965, item 7)

^McPherson (1990, p. 110)

^Bernardo & Smith (2000, p. 121)

^Scott, Clayton; Nowak, Robert (August 7, 2003). "The Q-function". Connexions.

^Barak, Ohad (April 6, 2006). "Q Function and Error Function" (PDF). Tel Aviv University. Archived from the original (PDF) on March 25, 2009.

^Vaart, A. W. van der (October 13, 1998). Asymptotic Statistics. Cambridge University Press. doi:10.1017/cbo9780511802256. ISBN 978-0-511-80225-6.

^Cover, Thomas M.; Thomas, Joy A. (2006). Elements of Information Theory. John Wiley and Sons. p. 254. ISBN 9780471748816.

^Park, Sung Y.; Bera, Anil K. (2009). "Maximum Entropy Autoregressive Conditional Heteroskedasticity Model" (PDF). Journal of Econometrics. 150 (2): 219–230. CiteSeerX10.1.1.511.9750. doi:10.1016/j.jeconom.2008.12.014. Archived from the original (PDF) on March 7, 2016. Retrieved June 2, 2011.

^Geary RC(1936) The distribution of the "Student's ratio for the non-normal samples". Supplement to the Journal of the Royal Statistical Society 3 (2): 178–184

^Papoulis, Athanasios. Probability, Random Variables and Stochastic Processes (4th ed.). p. 148.

^Winkelbauer, Andreas (2012). "Moments and Absolute Moments of the Normal Distribution". arXiv:1209.4340 [math.ST].

^Bryc (1995, p. 23)

^Bryc (1995, p. 24)

^Cover & Thomas (2006, p. 254)

^Williams, David (2001). Weighing the odds : a course in probability and statistics (Reprinted. ed.). Cambridge [u.a.]: Cambridge Univ. Press. pp. 197–199. ISBN 978-0-521-00618-7.

^Smith, José M. Bernardo; Adrian F. M. (2000). Bayesian theory (Reprint ed.). Chichester [u.a.]: Wiley. pp. 209, 366. ISBN 978-0-471-49464-5.{{cite book}}: CS1 maint: multiple names: authors list (link)

^O'Hagan, A. (1994) Kendall's Advanced Theory of statistics, Vol 2B, Bayesian Inference, Edward Arnold. ISBN 0-340-52922-9 (Section 5.40)

^ a bBryc (1995, p. 35)

^UIUC, Lecture 21. The Multivariate Normal Distribution, 21.6:"Individually Gaussian Versus Jointly Gaussian".

^Edward L. Melnick and Aaron Tenenbein, "Misspecifications of the Normal Distribution", The American Statistician, volume 36, number 4 November 1982, pages 372–373

^"Kullback Leibler (KL) Distance of Two Normal (Gaussian) Probability Distributions". Allisons.org. December 5, 2007. Retrieved March 3, 2017.

^Jordan, Michael I. (February 8, 2010). "Stat260: Bayesian Modeling and Inference: The Conjugate Prior for the Normal Distribution" (PDF).

^Amari & Nagaoka (2000)

^"Expectation of the maximum of gaussian random variables". Mathematics Stack Exchange. Retrieved April 7, 2024.

^"Normal Approximation to Poisson Distribution". Stat.ucla.edu. Retrieved March 3, 2017.

^ a bDas, Abhranil (2021). "A method to integrate and classify normal distributions". Journal of Vision. 21 (10): 1. arXiv:2012.14331. doi:10.1167/jov.21.10.1. PMC 8419883. PMID 34468706.

^Bryc (1995, p. 27)

^Weisstein, Eric W. "Normal Product Distribution". MathWorld. wolfram.com.

^Lukacs, Eugene (1942). "A Characterization of the Normal Distribution". The Annals of Mathematical Statistics. 13 (1): 91–3. doi:10.1214/aoms/1177731647. ISSN 0003-4851. JSTOR 2236166.

^Basu, D.; Laha, R. G. (1954). "On Some Characterizations of the Normal Distribution". Sankhyā. 13 (4): 359–62. ISSN 0036-4452. JSTOR 25048183.

^Lehmann, E. L. (1997). Testing Statistical Hypotheses (2nd ed.). Springer. p. 199. ISBN 978-0-387-94919-2.

^Patel & Read (1996, [2.3.6])

^Galambos & Simonelli (2004, Theorem 3.5)

^ a bLukacs & King (1954)

^Quine, M.P. (1993). "On three characterisations of the normal distribution". Probability and Mathematical Statistics. 14 (2): 257–263.

^John, S (1982). "The three parameter two-piece normal family of distributions and its fitting". Communications in Statistics – Theory and Methods. 11 (8): 879–885. doi:10.1080/03610928208828279.

^ a bKrishnamoorthy (2006, p. 127)

^Krishnamoorthy (2006, p. 130)

^Krishnamoorthy (2006, p. 133)

^Huxley (1932)

^Jaynes, Edwin T. (2003). Probability Theory: The Logic of Science. Cambridge University Press. pp. 592–593. ISBN 9780521592710.

^Oosterbaan, Roland J. (1994). "Chapter 6: Frequency and Regression Analysis of Hydrologic Data" (PDF). In Ritzema, Henk P. (ed.). Drainage Principles and Applications, Publication 16 (second revised ed.). Wageningen, The Netherlands: International Institute for Land Reclamation and Improvement (ILRI). pp. 175–224. ISBN 978-90-70754-33-4.

^Why Most Published Research Findings Are False, John P. A. Ioannidis, 2005

^Wichura, Michael J. (1988). "Algorithm AS241: The Percentage Points of the Normal Distribution". Applied Statistics. 37 (3): 477–84. doi:10.2307/2347330. JSTOR 2347330.

^De Moivre, Abraham (1733), Corollary I – see Walker (1985, p. 77)

^Stigler (1986, p. 76)

^Gauss (1809, section 177)

^Gauss (1809, section 179)

^Laplace (1774, Problem III)

^Pearson (1905, p. 189)

^Stigler (1986, p. 144)

^Stigler (1978, p. 243)

^Stigler (1978, p. 244)

^Maxwell (1860, p. 23)

^Jaynes, Edwin J.; Probability Theory: The Logic of Science, Ch. 7.

^Peirce, Charles S. (c. 1909 MS), Collected Papers v. 6, paragraph 327.

^Kruskal & Stigler (1997).

^"Earliest Uses... (Entry Standard Normal Curve)".

^Sun, Jingchao; Kong, Maiying; Pal, Subhadip (June 22, 2021). "The Modified-Half-Normal distribution: Properties and an efficient sampling scheme". Communications in Statistics – Theory and Methods. 52 (5): 1591–1613. doi:10.1080/03610926.2021.1934700. ISSN 0361-0926. S2CID 237919587.

Sources

Aldrich, John; Miller, Jeff. "Earliest Uses of Symbols in Probability and Statistics".

Aldrich, John; Miller, Jeff. "Earliest Known Uses of Some of the Words of Mathematics". In particular, the entries for "bell-shaped and bell curve", "normal (distribution)", "Gaussian", and "Error, law of error, theory of errors, etc.".

Amari, Shun-ichi; Nagaoka, Hiroshi (2000). Methods of Information Geometry. Oxford University Press. ISBN 978-0-8218-0531-2.

Bernardo, José M.; Smith, Adrian F. M. (2000). Bayesian Theory. Wiley. ISBN 978-0-471-49464-5.

Bryc, Wlodzimierz (1995). The Normal Distribution: Characterizations with Applications. Springer-Verlag. ISBN 978-0-387-97990-8.

Casella, George; Berger, Roger L. (2001). Statistical Inference (2nd ed.). Duxbury. ISBN 978-0-534-24312-8.

Fan, Jianqing (1991). "On the optimal rates of convergence for nonparametric deconvolution problems". The Annals of Statistics. 19 (3): 1257–1272. doi:10.1214/aos/1176348248. JSTOR 2241949.

Galton, Francis (1889). Natural Inheritance (PDF). London, UK: Richard Clay and Sons.

Galambos, Janos; Simonelli, Italo (2004). Products of Random Variables: Applications to Problems of Physics and to Arithmetical Functions. Marcel Dekker, Inc. ISBN 978-0-8247-5402-0.

Gauss, Carolo Friderico (1809). Theoria motvs corporvm coelestivm in sectionibvs conicis Solem ambientivm [Theory of the Motion of the Heavenly Bodies Moving about the Sun in Conic Sections] (in Latin). Hambvrgi, Svmtibvs F. Perthes et I. H. Besser. English translation.

Halperin, Max; Hartley, Herman O.; Hoel, Paul G. (1965). "Recommended Standards for Statistical Symbols and Notation. COPSS Committee on Symbols and Notation". The American Statistician. 19 (3): 12–14. doi:10.2307/2681417. JSTOR 2681417.

Hart, John F.; et al. (1968). Computer Approximations. New York, NY: John Wiley & Sons, Inc. ISBN 978-0-88275-642-4.

Huxley, Julian S. (1932). Problems of Relative Growth. London. ISBN 978-0-486-61114-3. OCLC 476909537.

Johnson, Norman L.; Kotz, Samuel; Balakrishnan, Narayanaswamy (1994). Continuous Univariate Distributions, Volume 1. Wiley. ISBN 978-0-471-58495-7.

Johnson, Norman L.; Kotz, Samuel; Balakrishnan, Narayanaswamy (1995). Continuous Univariate Distributions, Volume 2. Wiley. ISBN 978-0-471-58494-0.

Karney, C. F. F. (2016). "Sampling exactly from the normal distribution". ACM Transactions on Mathematical Software. 42 (1): 3:1–14. arXiv:1303.6257. doi:10.1145/2710016. S2CID 14252035.

Kinderman, Albert J.; Monahan, John F. (1977). "Computer Generation of Random Variables Using the Ratio of Uniform Deviates". ACM Transactions on Mathematical Software. 3 (3): 257–260. doi:10.1145/355744.355750. S2CID 12884505.

Krishnamoorthy, Kalimuthu (2006). Handbook of Statistical Distributions with Applications. Chapman & Hall/CRC. ISBN 978-1-58488-635-8.

Kruskal, William H.; Stigler, Stephen M. (1997). Spencer, Bruce D. (ed.). Normative Terminology: 'Normal' in Statistics and Elsewhere. Statistics and Public Policy. Oxford University Press. ISBN 978-0-19-852341-3.

Laplace, Pierre-Simon de (1774). "Mémoire sur la probabilité des causes par les événements". Mémoires de l'Académie Royale des Sciences de Paris (Savants étrangers), Tome 6: 621–656. Translated by Stephen M. Stigler in Statistical Science1 (3), 1986: JSTOR 2245476.

Le Cam, Lucien; Lo Yang, Grace (2000). Asymptotics in Statistics: Some Basic Concepts (second ed.). Springer. ISBN 978-0-387-95036-5.

Leva, Joseph L. (1992). "A fast normal random number generator" (PDF). ACM Transactions on Mathematical Software. 18 (4): 449–453. CiteSeerX10.1.1.544.5806. doi:10.1145/138351.138364. S2CID 15802663. Archived from the original (PDF) on July 16, 2010.

Lexis, Wilhelm (1878). "Sur la durée normale de la vie humaine et sur la théorie de la stabilité des rapports statistiques". Annales de Démographie Internationale. II. Paris: 447–462.

Lukacs, Eugene; King, Edgar P. (1954). "A Property of Normal Distribution". The Annals of Mathematical Statistics. 25 (2): 389–394. doi:10.1214/aoms/1177728796. JSTOR 2236741.

McPherson, Glen (1990). Statistics in Scientific Investigation: Its Basis, Application and Interpretation. Springer-Verlag. ISBN 978-0-387-97137-7.

Marsaglia, George; Tsang, Wai Wan (2000). "The Ziggurat Method for Generating Random Variables". Journal of Statistical Software. 5 (8). doi:10.18637/jss.v005.i08.

Marsaglia, George (2004). "Evaluating the Normal Distribution". Journal of Statistical Software. 11 (4). doi:10.18637/jss.v011.i04.

Maxwell, James Clerk (1860). "V. Illustrations of the dynamical theory of gases. — Part I: On the motions and collisions of perfectly elastic spheres". Philosophical Magazine. Series 4. 19 (124): 19–32. doi:10.1080/14786446008642818.

Monahan, J. F. (1985). "Accuracy in random number generation". Mathematics of Computation. 45 (172): 559–568. doi:10.1090/S0025-5718-1985-0804945-X.

Patel, Jagdish K.; Read, Campbell B. (1996). Handbook of the Normal Distribution (2nd ed.). CRC Press. ISBN 978-0-8247-9342-5.

Pearson, Karl (1901). "On Lines and Planes of Closest Fit to Systems of Points in Space" (PDF). Philosophical Magazine. 6. 2 (11): 559–572. doi:10.1080/14786440109462720. S2CID 125037489.

Pearson, Karl (1905). "'Das Fehlergesetz und seine Verallgemeinerungen durch Fechner und Pearson'. A rejoinder". Biometrika. 4 (1): 169–212. doi:10.2307/2331536. JSTOR 2331536.

Pearson, Karl (1920). "Notes on the History of Correlation". Biometrika. 13 (1): 25–45. doi:10.1093/biomet/13.1.25. JSTOR 2331722.