Нормальные распределения важны в статистике и часто используются в естественных и социальных науках для представления действительных случайных величин , распределение которых неизвестно. [2] [3] Их важность частично обусловлена центральной предельной теоремой . Она утверждает, что при некоторых условиях среднее значение многих выборок (наблюдений) случайной величины с конечным средним значением и дисперсией само является случайной величиной, распределение которой сходится к нормальному распределению по мере увеличения числа выборок. Поэтому физические величины, которые, как ожидается, являются суммой многих независимых процессов, такие как ошибки измерений , часто имеют распределения, близкие к нормальным. [4]

Более того, гауссовские распределения обладают некоторыми уникальными свойствами, которые ценны в аналитических исследованиях. Например, любая линейная комбинация фиксированного набора независимых нормальных отклонений является нормальным отклонением. Многие результаты и методы, такие как распространение неопределенности и подгонка параметров методом наименьших квадратов [5] , могут быть получены аналитически в явной форме, когда соответствующие переменные распределены нормально.

Нормальное распределение иногда неформально называют колоколообразной кривой . [6] Однако многие другие распределения имеют колоколообразную форму (например, распределение Коши , t- распределение Стьюдента и логистическое распределение). (Другие названия см. в разделе Наименование .)

Простейший случай нормального распределения известен как стандартное нормальное распределение или единичное нормальное распределение . Это особый случай, когда и , и он описывается этой функцией плотности вероятности (или плотностью):

Переменная имеет среднее значение 0 и дисперсию и стандартное отклонение 1. Плотность имеет пик в точках и перегиба в и .

Хотя плотность выше наиболее известна как стандартная нормальная, некоторые авторы использовали этот термин для описания других версий нормального распределения. Карл Фридрих Гаусс , например, однажды определил стандартную нормальную как

имеющую дисперсию , а Стивен Стиглер [7] однажды определил стандартную нормальную как

имеющую простую функциональную форму и дисперсию

Нормальное распределение

Каждое нормальное распределение представляет собой версию стандартного нормального распределения, область определения которого была расширена на коэффициент (стандартное отклонение), а затем преобразована на коэффициент (среднее значение):

Плотность вероятности должна быть масштабирована таким образом, чтобы интеграл по-прежнему был равен 1.

Если — стандартное нормальное отклонение , то будет иметь нормальное распределение с ожидаемым значением и стандартным отклонением . Это эквивалентно утверждению, что стандартное нормальное распределение можно масштабировать/растягивать на коэффициент и сдвигать на , чтобы получить другое нормальное распределение, называемое . И наоборот, если — нормальное отклонение с параметрами и , то это распределение можно повторно масштабировать и сдвигать с помощью формулы, чтобы преобразовать его в стандартное нормальное распределение. Эта переменная также называется стандартизированной формой .

Обозначение

Плотность вероятности стандартного гауссовского распределения (стандартное нормальное распределение с нулевым средним и единичной дисперсией) часто обозначается греческой буквой ( фи ). [8] Альтернативная форма греческой буквы фи, , также используется довольно часто.

Нормальное распределение часто называют или . [9] Таким образом, когда случайная величина нормально распределена со средним значением и стандартным отклонением , можно записать

Альтернативные параметризации

Некоторые авторы выступают за использование точности в качестве параметра, определяющего ширину распределения, вместо стандартного отклонения или дисперсии . Точность обычно определяется как обратная величина дисперсии, . [10] Формула для распределения тогда становится

Утверждается, что этот выбор имеет преимущества в числовых вычислениях, когда очень близок к нулю, и упрощает формулы в некоторых контекстах, например, в байесовском выводе переменных с многомерным нормальным распределением .

В качестве альтернативы, обратная величина стандартного отклонения может быть определена как точность , в этом случае выражение нормального распределения становится

По мнению Стиглера, эта формулировка выгодна тем, что формула гораздо проще и легче для запоминания, а также имеет простые приближенные формулы для квантилей распределения.

Нормальные распределения образуют экспоненциальное семейство с натуральными параметрами и и натуральными статистиками x и x 2. Двойственные параметры ожидания для нормального распределения равны η 1 = μ и η 2 = μ 2 + σ 2 .

Кумулятивная функция распределения

Кумулятивная функция распределения (CDF) стандартного нормального распределения, обычно обозначаемая заглавной греческой буквой , представляет собой интеграл

Функция ошибки

Соответствующая функция ошибок дает вероятность случайной величины с нормальным распределением среднего значения 0 и дисперсией 1/2, попадающей в диапазон . То есть:

Эти интегралы не могут быть выражены в терминах элементарных функций, и часто называются специальными функциями . Однако известно много численных приближений; см. ниже для получения дополнительной информации.

Эти две функции тесно связаны, а именно:

Для общего нормального распределения с плотностью , средним значением и дисперсией кумулятивная функция распределения имеет вид

Дополнение к стандартной нормальной кумулятивной функции распределения, , часто называют Q-функцией , особенно в инженерных текстах. [11] [12] Она дает вероятность того, что значение стандартной нормальной случайной величины превысит : . Другие определения -функции , все из которых являются простыми преобразованиями , также иногда используются. [13]

График стандартной нормальной кумулятивной функции распределения имеет 2-кратную вращательную симметрию вокруг точки (0,1/2); то есть . Его первообразная ( неопределенный интеграл) может быть выражена следующим образом:

Кумулятивную функцию распределения стандартного нормального распределения можно разложить путем интегрирования по частям в ряд:

Асимптотическое разложение кумулятивной функции распределения для больших x также может быть получено с помощью интегрирования по частям. Подробнее см. Error function#Asymptotic extension . [14]

Быстрое приближение к кумулятивной функции распределения стандартного нормального распределения можно найти, используя приближение ряда Тейлора:

Рекурсивное вычисление с разложением в ряд Тейлора

Рекурсивная природа семейства производных может быть использована для легкого построения быстро сходящегося ряда Тейлора с использованием рекурсивных записей относительно любой точки известного значения распределения :

где:

Использование ряда Тейлора и метода Ньютона для обратной функции

Применение приведенного выше разложения в ряд Тейлора заключается в использовании метода Ньютона для обратного вычисления. То есть, если у нас есть значение для кумулятивной функции распределения , , но мы не знаем x, необходимое для получения , мы можем использовать метод Ньютона для нахождения x и использовать приведенное выше разложение в ряд Тейлора для минимизации количества вычислений. Метод Ньютона идеально подходит для решения этой проблемы, поскольку первая производная , которая является интегралом нормального стандартного распределения, является нормальным стандартным распределением и легко доступна для использования в решении метода Ньютона.

Для решения выберите известное приближенное решение, , для желаемого . может быть значением из таблицы распределения или интеллектуальной оценкой, за которой следует вычисление с использованием любых желаемых средств для вычисления. Используйте это значение и разложение в ряд Тейлора выше, чтобы минимизировать вычисления.

Повторяйте следующий процесс до тех пор, пока разница между вычисленным и желаемым значением , которое мы будем называть , не станет меньше выбранной приемлемо малой погрешности, например 10−5 , 10−15 и т. д.:

где

является решением ряда Тейлора с использованием и

Когда повторные вычисления сходятся к ошибке ниже выбранного приемлемо малого значения, x будет значением, необходимым для получения a желаемого значения, .

Стандартное отклонение и охват

Для нормального распределения значения, меньшие одного стандартного отклонения от среднего, составляют 68,27% набора, в то время как два стандартных отклонения от среднего составляют 95,45%; а три стандартных отклонения составляют 99,73%.

Около 68% значений, полученных из нормального распределения, находятся в пределах одного стандартного отклонения σ от среднего значения; около 95% значений находятся в пределах двух стандартных отклонений; и около 99,7% находятся в пределах трех стандартных отклонений. [6] Этот факт известен как (эмпирическое) правило 68–95–99,7 или правило 3 сигм .

Точнее, вероятность того, что нормальное отклонение лежит в диапазоне от и определяется выражением

До 12 значащих цифр значения для равны:

Для больших можно использовать приближение .

Функция квантиля

Функция квантиля распределения является обратной функцией кумулятивной функции распределения. Функция квантиля стандартного нормального распределения называется пробит-функцией и может быть выражена через обратную функцию ошибок :

Для нормальной случайной величины со средним значением и дисперсией функция квантиля равна

Квантиль стандартного нормального распределения обычно обозначается как . Эти значения используются при проверке гипотез , построении доверительных интервалов и графиков Q–Q . Нормальная случайная величина будет превышать с вероятностью и будет лежать вне интервала с вероятностью . В частности , квантиль равен 1,96 ; поэтому нормальная случайная величина будет лежать вне интервала только в 5% случаев.

В следующей таблице указан квантиль , который будет лежать в диапазоне с указанной вероятностью . Эти значения полезны для определения интервала допуска для выборочных средних и других статистических оценок с нормальным (или асимптотически нормальным) распределением. [15] В следующей таблице показано , не как определено выше.

Нормальное распределение — единственное распределение, чьи кумулянты за пределами первых двух (т. е., кроме среднего значения и дисперсии ) равны нулю. Это также непрерывное распределение с максимальной энтропией для заданного среднего значения и дисперсии. [16] [17] Гири показал, предполагая, что среднее значение и дисперсия конечны, что нормальное распределение — единственное распределение, где среднее значение и дисперсия, вычисленные из набора независимых выборок, независимы друг от друга. [18] [19]

Нормальное распределение является подклассом эллиптических распределений . Нормальное распределение симметрично относительно своего среднего значения и не равно нулю на всей действительной прямой. Таким образом, оно может не быть подходящей моделью для переменных, которые изначально положительны или сильно искажены, например, вес человека или цена акции . Такие переменные могут быть лучше описаны другими распределениями, например, логнормальным распределением или распределением Парето .

Значение нормальной плотности практически равно нулю, когда значение находится более чем в нескольких стандартных отклонениях от среднего (например, разброс в три стандартных отклонения охватывает все, кроме 0,27% от общего распределения). Поэтому это может быть неподходящей моделью, когда ожидается значительная доля выбросов — значений, которые находятся на расстоянии многих стандартных отклонений от среднего — а наименьшие квадраты и другие методы статистического вывода , оптимальные для нормально распределенных переменных, часто становятся крайне ненадежными при применении к таким данным. В этих случаях следует предполагать более тяжелое распределение и применять соответствующие надежные методы статистического вывода .

Распределение Гаусса принадлежит к семейству устойчивых распределений , которые являются аттракторами сумм независимых, одинаково распределенных распределений, независимо от того, конечны ли среднее значение или дисперсия. За исключением гауссовского распределения, которое является предельным случаем, все устойчивые распределения имеют тяжелые хвосты и бесконечную дисперсию. Это одно из немногих распределений, которые являются устойчивыми и имеют функции плотности вероятности, которые можно выразить аналитически, другие — это распределение Коши и распределение Леви .

Симметрии и производные

Нормальное распределение с плотностью (средним значением и дисперсией ) имеет следующие свойства:

Он симметричен относительно точки , которая одновременно является модой , медианой и средним значением распределения. [20]

Он унимоден : его первая производная положительна при отрицательном и равна нулю только при

Площадь, ограниченная кривой и осью, равна единице (т.е. одному).

Его первая производная равна

Его вторая производная равна

Его плотность имеет две точки перегиба (где вторая производная равна нулю и меняет знак), расположенные на расстоянии одного стандартного отклонения от среднего значения, а именно при и [20]

Кроме того, плотность стандартного нормального распределения (т.е. и ) также обладает следующими свойствами:

Его первая производная равна

Его вторая производная равна

В более общем случае его n- я производная равна , где — n- й (вероятностный) полином Эрмита . [22]

Вероятность того, что нормально распределенная переменная с известными и находится в определенном наборе, можно рассчитать, используя тот факт, что дробь имеет стандартное нормальное распределение.

Моменты

Простые и абсолютные моменты переменной — это ожидаемые значения и , соответственно. Если ожидаемое значение равно нулю, эти параметры называются центральными моментами; в противном случае эти параметры называются нецентральными моментами. Обычно нас интересуют только моменты с целым порядком .

Если имеет нормальное распределение, нецентральные моменты существуют и конечны для любого, чья действительная часть больше −1. Для любого неотрицательного целого числа простые центральные моменты равны: [23]

Здесь обозначает двойной факториал , то есть произведение всех чисел от до 1, которые имеют ту же четность, что и

Центральные абсолютные моменты совпадают с простыми моментами для всех четных порядков, но отличны от нуля для нечетных порядков. Для любого неотрицательного целого числа

Последняя формула верна также для любого нецелого числа. Когда средние простые и абсолютные моменты могут быть выражены через конфлюэнтные гипергеометрические функции и [24]

Эти выражения остаются действительными, даже если не является целым числом. См. также обобщенные полиномы Эрмита .

Ожидание обусловлено событием, которое находится в интервале, задается как ,

где и соответственно являются плотностью и кумулятивной функцией распределения . Для этого используется обратное отношение Миллса . Обратите внимание, что выше плотность используется вместо стандартной нормальной плотности, как в обратном отношении Миллса, поэтому здесь мы имеем вместо .

Преобразование Фурье и характеристическая функция

Преобразование Фурье нормальной плотности со средним значением и дисперсией равно [25]

где — мнимая единица . Если среднее значение , первый множитель равен 1, а преобразование Фурье, за исключением постоянного множителя, представляет собой нормальную плотность в частотной области со средним значением 0 и дисперсией . В частности, стандартное нормальное распределение является собственной функцией преобразования Фурье.

В теории вероятностей преобразование Фурье распределения вероятностей действительной случайной величины тесно связано с характеристической функцией этой величины, которая определяется как ожидаемое значение , как функция действительной величины ( частотный параметр преобразования Фурье). Это определение может быть аналитически расширено до комплексной переменной . [26] Связь между ними следующая:

Функции, генерирующие моменты и кумулянты

Функция генерации моментов действительной случайной величины — это ожидаемое значение , как функция действительного параметра . Для нормального распределения с плотностью , средним значением и дисперсией функция генерации моментов существует и равна

Для любого коэффициент в функции производства моментов (выраженной в виде экспоненциального степенного ряда в ) является ожидаемым значением нормального распределения .

Кумулянтная производящая функция представляет собой логарифм моментной производящей функции, а именно:

Коэффициенты этого экспоненциального степенного ряда определяют кумулянты, но поскольку это квадратичный полином относительно , то только первые два кумулянта отличны от нуля, а именно среднее значение и дисперсия .

Некоторые авторы предпочитают вместо этого работать с характеристической функцией E[ e itX ] = e iμt − σ 2 t 2 /2 и ln E[ e itX ] = iμt − 1/2 σ 2 t 2 .

Оператор Штейна и класс

В методе Стейна оператор Стейна и класс случайной величины — это класс всех абсолютно непрерывных функций .

Предел нулевой дисперсии

В пределе , когда стремится к нулю, плотность вероятности в конечном итоге стремится к нулю при любом , но неограниченно растет, если , а ее интеграл остается равным 1. Поэтому нормальное распределение нельзя определить как обычную функцию , когда .

Однако можно определить нормальное распределение с нулевой дисперсией как обобщенную функцию ; в частности, как дельта-функцию Дирака, преобразованную по среднему значению , то есть

Ее кумулятивная функция распределения тогда является ступенчатой функцией Хевисайда, преобразованной по среднему значению , а именно:

Максимальная энтропия

Из всех распределений вероятностей по действительным числам с заданным конечным средним и конечной дисперсией нормальное распределение имеет максимальную энтропию . [27] Чтобы увидеть это, пусть будет непрерывной случайной величиной с плотностью вероятности . Энтропия определяется как [28] [29] [30]

где понимается равным нулю всякий раз , когда . Этот функционал может быть максимизирован при условии, что распределение должным образом нормализовано и имеет заданное среднее значение и дисперсию, с помощью вариационного исчисления . Определяется функция с тремя множителями Лагранжа :

При максимальной энтропии небольшое изменение около приведет к изменению около , равному 0:

Поскольку это должно выполняться для любого малого , множитель при умножении должен быть равен нулю, и решение дает :

Ограничения Лагранжа, которые должным образом нормализованы и имеют заданное среднее значение и дисперсию, выполняются тогда и только тогда , когда , и выбраны так, что

Энтропия нормального распределения равна ,

которая не зависит от среднего значения .

Другие свойства

Если характеристическая функция некоторой случайной величины имеет вид в окрестности нуля, где — многочлен , то теорема Марцинкевича (названная в честь Юзефа Марцинкевича ) утверждает, что может быть не более чем квадратичным многочленом, и, следовательно, является нормальной случайной величиной. [31] Следствием этого результата является то, что нормальное распределение является единственным распределением с конечным числом (двумя) ненулевых кумулянтов .

Если и являются совместно нормальными и некоррелированными , то они независимы . Требование, чтобы и были совместно нормальными, является существенным; без него свойство не выполняется. [32] [33] [доказательство] Для ненормальных случайных величин некоррелированность не подразумевает независимость.

Расхождение Кульбака –Лейблера одного нормального распределения от другого определяется по формуле: [34]

Расстояние Хеллингера между теми же распределениями равно

Информационная матрица Фишера для нормального распределения относительно является диагональной и имеет вид

Сопряженное априорное распределение среднего нормального распределения является другим нормальным распределением. [35] В частности, если являются iid и априорное распределение является , то апостериорное распределение для оценки будет

Семейство нормальных распределений не только образует экспоненциальное семейство (EF), но фактически образует естественное экспоненциальное семейство (NEF) с квадратичной функцией дисперсии ( NEF-QVF ). Многие свойства нормальных распределений обобщаются до свойств распределений NEF-QVF, распределений NEF или распределений EF в целом. Распределения NEF-QVF включают 6 семейств, включая распределения Пуассона, гамма, биномиальное и отрицательное биномиальное, в то время как многие из общих семейств, изучаемых в теории вероятности и статистике, являются NEF или EF.

Если распределены согласно , то . Обратите внимание, что предположение о независимости отсутствует. [37]

Связанные дистрибутивы

Центральная предельная теорема

По мере увеличения числа дискретных событий функция начинает напоминать нормальное распределение.Сравнение функций плотности вероятности для суммы честных 6-гранных игральных костей, чтобы показать их сходимость к нормальному распределению с ростом , в соответствии с центральной предельной теоремой. На нижнем правом графике сглаженные профили предыдущих графиков масштабируются, накладываются друг на друга и сравниваются с нормальным распределением (черная кривая).

Центральная предельная теорема утверждает, что при определенных (довольно распространенных) условиях сумма многих случайных величин будет иметь приблизительно нормальное распределение. Более конкретно, где — независимые и одинаково распределенные случайные величины с одинаковым произвольным распределением, нулевым средним значением и дисперсией , а — их среднее значение, масштабированное по

Тогда, по мере увеличения, распределение вероятностей будет стремиться к нормальному распределению с нулевым средним значением и дисперсией .

Теорему можно распространить на переменные, которые не являются независимыми и/или неравномерно распределенными, если наложить определенные ограничения на степень зависимости и моменты распределений.

Многие тестовые статистики , оценки и оценки, встречающиеся на практике, содержат в себе суммы определенных случайных величин, и еще больше оценок можно представить в виде сумм случайных величин с помощью функций влияния . Центральная предельная теорема подразумевает, что эти статистические параметры будут иметь асимптотически нормальное распределение.

Центральная предельная теорема также подразумевает, что некоторые распределения могут быть аппроксимированы нормальным распределением, например:

Распределение Пуассона с параметром приблизительно нормальное со средним значением и дисперсией для больших значений . [38]

Распределение хи-квадрат приблизительно нормальное со средним значением и дисперсией для больших .

Распределение Стьюдента приблизительно нормальное со средним значением 0 и дисперсией 1 при больших значениях.

Достаточно ли точны эти приближения, зависит от цели, для которой они нужны, и скорости сходимости к нормальному распределению. Обычно такие приближения менее точны в хвостах распределения.

Эту теорему можно также использовать для обоснования моделирования суммы многих однородных источников шума как гауссовского шума . См. AWGN .

Операции и функции обычных переменных

a: Плотность вероятности функции нормальной переменной с и . b: Плотность вероятности функции двух нормальных переменных и , где , , , , и . c: Тепловая карта совместной плотности вероятности двух функций двух коррелированных нормальных переменных и , где , , , , и . d: Плотность вероятности функции 4 независимых стандартных нормальных переменных. Они вычисляются численным методом трассировки лучей. [39]

Плотность вероятности , кумулятивное распределение и обратное кумулятивное распределение любой функции одной или нескольких независимых или коррелированных нормальных переменных можно вычислить с помощью численного метода трассировки лучей [39] (код Matlab). В следующих разделах мы рассмотрим некоторые особые случаи.

Операции над одной нормальной переменной

Если распределено нормально со средним значением и дисперсией , то

, для любых действительных чисел и , также нормально распределено, со средним и дисперсией . То есть семейство нормальных распределений замкнуто относительно линейных преобразований .

Логарифм правдоподобия нормальной переменной — это просто логарифм ее функции плотности вероятности : поскольку это масштабированный и сдвинутый квадрат стандартной нормальной переменной, она распределена как масштабированная и сдвинутая хи-квадрат переменная.

Операции над двумя независимыми нормальными переменными

Если и — две независимые нормальные случайные величины со средними значениями , и дисперсиями , , то их сумма также будет распределена нормально, [доказательство] со средним значением и дисперсией .

В частности, если и являются независимыми нормальными отклонениями с нулевым средним значением и дисперсией , то и также являются независимыми и нормально распределенными с нулевым средним значением и дисперсией . Это частный случай тождества поляризации . [40]

Если , — два независимых нормальных отклонения со средним значением и дисперсией , а , — произвольные действительные числа, то переменная также нормально распределена со средним значением и дисперсией . Отсюда следует, что нормальное распределение устойчиво (с показателем ).

Если , являются нормальными распределениями, то их нормализованное геометрическое среднее является нормальным распределением с и (см. здесь для визуализации).

Операции над двумя независимыми стандартными нормальными переменными

Если и — две независимые стандартные нормальные случайные величины со средним значением 0 и дисперсией 1, то

Их сумма и разность распределены нормально со средним значением ноль и дисперсией два: .

Если , — независимые стандартные нормальные случайные величины, то отношение их нормированных сумм квадратов будет иметь F-распределение с ( n , m ) степенями свободы: [44]

Операции над несколькими коррелированными нормальными переменными

Квадратичная форма нормального вектора, т.е. квадратичная функция нескольких независимых или коррелированных нормальных переменных, является обобщенной переменной хи-квадрат .

Операции над функцией плотности

Расщепленное нормальное распределение наиболее непосредственно определяется в терминах объединения масштабированных участков функций плотности различных нормальных распределений и масштабирования плотности для интеграции в единицу. Усеченное нормальное распределение получается путем масштабирования участка одной функции плотности.

Бесконечная делимость и теорема Крамера

Для любого положительного целого числа любое нормальное распределение со средним значением и дисперсией является распределением суммы независимых нормальных отклонений, каждое со средним значением и дисперсией . Это свойство называется бесконечной делимостью . [45]

Наоборот, если и являются независимыми случайными величинами и их сумма имеет нормальное распределение, то и и должны быть нормальными отклонениями. [46]

Этот результат известен как теорема разложения Крамера и эквивалентен утверждению, что свертка двух распределений является нормальной тогда и только тогда, когда оба они являются нормальными. Теорема Крамера подразумевает, что линейная комбинация независимых негауссовых переменных никогда не будет иметь точно нормальное распределение, хотя она может приближаться к нему сколь угодно близко. [31]

Теорема Каца–Бернштейна

Теорема Каца –Бернштейна утверждает, что если и независимы, а также и независимы, то и X , и Y обязательно должны иметь нормальное распределение. [47] [48]

В более общем случае, если являются независимыми случайными величинами, то две различные линейные комбинации и будут независимыми тогда и только тогда, когда все они нормальны и , где обозначает дисперсию . [47]

Расширения

Понятие нормального распределения, являясь одним из важнейших распределений в теории вероятностей, было расширено далеко за пределы стандартных рамок одномерного (т. е. одномерного) случая (случай 1). Все эти расширения также называются нормальными или гауссовыми законами, поэтому существует некоторая двусмысленность в названиях.

Многомерное нормальное распределение описывает гауссовский закон в k -мерном евклидовом пространстве . Вектор X ∈ R k распределен многомерно-нормально, если любая линейная комбинация его компонент Σк j =1a j X j имеет (одномерное) нормальное распределение. Дисперсия X представляет собой k×k симметричную положительно определенную матрицу V . Многомерное нормальное распределение является частным случаем эллиптических распределений . Таким образом, его изоплотностные локусы в случае k = 2 являются эллипсами , а в случае произвольного k — эллипсоидами .

Комплексное нормальное распределение имеет дело с комплексными нормальными векторами. Комплексный вектор X ∈ C k называется нормальным, если его действительные и мнимые компоненты совместно обладают 2 k -мерным многомерным нормальным распределением. Структура дисперсии-ковариации X описывается двумя матрицами: матрицей дисперсии Γ и матрицей отношений C .

Гауссовские процессы являются нормально распределенными стохастическими процессами . Их можно рассматривать как элементы некоторого бесконечномерного гильбертова пространства H , и, таким образом, они являются аналогами многомерных нормальных векторов для случая k = ∞ . Случайный элемент h ∈ H называется нормальным, если для любой константы a ∈ H скалярное произведение ( a , h ) имеет (одномерное) нормальное распределение. Структура дисперсии такого гауссовского случайного элемента может быть описана в терминах линейного ковариационного оператора K: H → H. Несколько гауссовских процессов стали достаточно популярными, чтобы иметь собственные названия:

Случайная величина X имеет двухчастное нормальное распределение, если она имеет распределение

где μ — среднее значение, а σ 1 2 и σ 2 2 — дисперсии распределения слева и справа от среднего значения соответственно.

Определены среднее значение, дисперсия и третий центральный момент этого распределения [49]

где E( X ), V( X ) и T( X ) — среднее значение, дисперсия и третий центральный момент соответственно.

Одним из основных практических применений закона Гаусса является моделирование эмпирических распределений многих различных случайных величин, встречающихся на практике. В таком случае возможным расширением будет более богатое семейство распределений, имеющее более двух параметров и, следовательно, способное более точно соответствовать эмпирическому распределению. Примерами таких расширений являются:

Распределение Пирсона — четырехпараметрическое семейство распределений вероятностей, которые расширяют нормальный закон, включая различные значения асимметрии и эксцесса.

Обобщенное нормальное распределение , также известное как экспоненциальное степенное распределение, допускает хвосты распределения с более толстыми или более тонкими асимптотическими поведениями.

Статистический вывод

Оценка параметров

Часто бывает так, что мы не знаем параметры нормального распределения, но вместо этого хотим их оценить . То есть, имея выборку из нормальной популяции, мы хотели бы узнать приблизительные значения параметров и . Стандартный подход к этой задаче — метод максимального правдоподобия , который требует максимизации функции логарифмического правдоподобия :Взяв производные по и и решив полученную систему условий первого порядка, получаем оценки максимального правдоподобия :

Оценщик называется выборочной дисперсией , так как это дисперсия выборки ( ). На практике вместо часто используется другой оценщик . Этот другой оценщик обозначается , а также называется выборочной дисперсией , что представляет собой определенную двусмысленность в терминологии; его квадратный корень называется выборочным стандартным отклонением . Оценщик отличается от тем, что в знаменателе вместо n стоит ( n − 1) (так называемая поправка Бесселя ):

Разница между и становится пренебрежимо малой для больших n ' s. Однако в конечных выборках мотивация использования заключается в том, что это несмещенная оценка базового параметра , тогда как смещена. Кроме того, по теореме Лемана–Шеффе оценщик равномерно имеет минимальную дисперсию несмещенного ( UMVU ) [50] , что делает его «лучшим» оценщиком среди всех несмещенных. Однако можно показать, что смещенная оценка лучше, чем с точки зрения критерия средней квадратичной ошибки (MSE). В конечных выборках и и имеют масштабированное распределение хи-квадрат с ( n − 1) степенями свободы:

Первое из этих выражений показывает, что дисперсия равна , что немного больше σσ -элемента обратной информационной матрицы Фишера . Таким образом, не является эффективной оценкой для , и, более того, поскольку является UMVU, мы можем заключить, что эффективная оценка для конечной выборки для не существует.

Применяя асимптотическую теорию, обе оценки и являются согласованными, то есть они сходятся по вероятности к как размер выборки . Обе оценки также являются обе асимптотически нормальными:

В частности, обе оценки асимптотически эффективны для .

Доверительные интервалы

По теореме Кохрана , для нормальных распределений выборочное среднее и выборочная дисперсия s 2 независимы , что означает, что не может быть никакого выигрыша при рассмотрении их совместного распределения . Существует также обратная теорема: если в выборке выборочное среднее и выборочная дисперсия независимы, то выборка должна быть получена из нормального распределения. Независимость между и s может быть использована для построения так называемой t-статистики :

Эта величина t имеет t-распределение Стьюдента с ( n − 1) степенями свободы, и это вспомогательная статистика (независимая от значения параметров). Инвертирование распределения этой t -статистики позволит нам построить доверительный интервал для μ ; [51] аналогично, инвертирование распределения χ 2 статистики s 2 даст нам доверительный интервал для σ 2 : [52]

где t k,p и χ2 к,пявляются p -ми квантилями t- и χ2 - распределений соответственно . Эти доверительные интервалы имеют уровень достоверности 1 − α , что означает, что истинные значения μ и σ2 выходят за пределы этих интервалов с вероятностью (или уровнем значимости ) α . На практике люди обычно принимают α = 5% , что приводит к доверительным интервалам 95%. Доверительный интервал для σ можно найти, извлекая квадратный корень из границ интервала для σ2 .

Приближенные формулы могут быть выведены из асимптотических распределений и s 2 :

Приближенные формулы становятся справедливыми для больших значений n и более удобны для ручного расчета, поскольку стандартные нормальные квантили z α /2 не зависят от n . В частности, наиболее популярное значение α = 5% дает | z 0,025 | = 1,96 .

Тесты на нормальность

Тесты на нормальность оценивают вероятность того, что заданный набор данных { x 1 , ..., x n } получен из нормального распределения. Обычно нулевая гипотеза H 0 заключается в том, что наблюдения распределены нормально с неопределенным средним μ и дисперсией σ 2 , в отличие от альтернативы H a , что распределение произвольно. Для этой проблемы было разработано много тестов (более 40). Наиболее известные из них описаны ниже:

Диагностические графики более интуитивно понятны, но в то же время субъективны, поскольку они полагаются на неформальное человеческое суждение для принятия или отклонения нулевой гипотезы.

График Q–Q , также известный как нормальный вероятностный график или график рангов , — это график отсортированных значений из набора данных против ожидаемых значений соответствующих квантилей из стандартного нормального распределения. То есть, это график точек вида (Φ −1 ( p k ), x ( k ) ), где точки построения графика p k равны p k = ( k − α )/( n + 1 − 2 α ), а α — константа корректировки, которая может быть любой от 0 до 1. Если нулевая гипотеза верна, построенные точки должны приблизительно лежать на прямой линии.

График P–P – похож на график Q–Q, но используется гораздо реже. Этот метод заключается в построении точек (Φ( z ( k ) ), p k ), где . Для нормально распределенных данных этот график должен лежать на линии 45° между (0, 0) и (1, 1).

Тест Шапиро–Уилка : основан на том факте, что линия на графике Q–Q имеет наклон σ . Тест сравнивает оценку наименьших квадратов этого наклона со значением дисперсии выборки и отвергает нулевую гипотезу, если эти две величины существенно различаются.

Тесты, основанные на эмпирической функции распределения :

Байесовский анализ нормально распределенных данных осложняется множеством различных возможностей, которые можно рассмотреть:

Фиксированной величиной можно считать либо среднее значение, либо дисперсию, либо ни то, ни другое.

Когда дисперсия неизвестна, анализ может быть выполнен непосредственно в терминах дисперсии или в терминах точности , обратной величины дисперсии. Причина выражения формул в терминах точности заключается в том, что анализ большинства случаев упрощается.

Следующая вспомогательная формула полезна для упрощения уравнений апостериорного обновления, которые в противном случае становятся довольно утомительными.

Это уравнение переписывает сумму двух квадратичных уравнений по x путем расширения квадратов, группировки членов по x и завершения квадрата . Обратите внимание на следующее о комплексных постоянных множителях, прикрепленных к некоторым членам:

Это показывает, что этот фактор можно рассматривать как результат ситуации, когда обратные величины величин a и b складываются напрямую, поэтому для объединения самих a и b необходимо сделать обратные действия, сложить и снова сделать обратные действия, чтобы вернуться к исходным единицам. Это как раз тот тип операций, который выполняет гармоническое среднее , поэтому неудивительно, что это половина гармонического среднего a и b .

Векторная форма

Аналогичную формулу можно записать для суммы двух векторных квадратичных уравнений: Если x , y , z — векторы длины k , а A и B — симметричные обратимые матрицы размера , то

где

Форма x ′ A x называется квадратичной формой и является скаляром :

Другими словами, она суммирует все возможные комбинации произведений пар элементов из x с отдельным коэффициентом для каждого. Кроме того, поскольку , только сумма имеет значение для любых недиагональных элементов A , и нет потери общности в предположении, что A симметричен . Кроме того, если A симметричен , то форма

Сумма отклонений от среднего

Другая полезная формула выглядит следующим образом:

где

С известной дисперсией

Для набора независимых одинаково распределенных точек данных X размера n , где каждая отдельная точка x следует с известной дисперсией σ 2 , сопряженное априорное распределение также распределено нормально.

Это можно показать проще, переписав дисперсию как точность , то есть используя τ = 1/σ 2. Тогда, если и мы действуем следующим образом.

Во-первых, функция правдоподобия (используя приведенную выше формулу для суммы отклонений от среднего):

Далее действуем следующим образом:

В приведенном выше выводе мы использовали формулу выше для суммы двух квадратичных уравнений и исключили все постоянные множители, не включающие μ . Результатом является ядро нормального распределения со средним значением и точностью , т.е.

Это можно записать в виде набора байесовских уравнений обновления для апостериорных параметров в терминах априорных параметров:

То есть, чтобы объединить n точек данных с общей точностью nτ (или, что эквивалентно, общей дисперсией n / σ 2 ) и средним значением , вывести новую общую точность, просто добавив общую точность данных к предыдущей общей точности, и сформировать новое среднее значение через среднее, взвешенное по точности , т. е. взвешенное среднее значение данных и априорное среднее, каждое из которых взвешено соответствующей общей точностью. Это имеет логический смысл, если точность рассматривается как указание на достоверность наблюдений: в распределении апостериорного среднего каждый из входных компонентов взвешивается своей достоверностью, а достоверность этого распределения является суммой отдельных достоверностей. (Для интуитивного понимания этого сравните выражение «целое больше (или не больше) суммы своих частей». Кроме того, учтите, что знание апостериорного значения исходит из комбинации знания априорного значения и вероятности, поэтому имеет смысл, что мы более уверены в нем, чем в любом из его компонентов.)

Вышеприведенная формула показывает, почему удобнее проводить байесовский анализ сопряженных априорных распределений для нормального распределения с точки зрения точности. Апостериорная точность — это просто сумма априорной точности и точности правдоподобия, а апостериорное среднее вычисляется с помощью средневзвешенного по точности значения, как описано выше. Те же формулы можно записать с точки зрения дисперсии, заменив все точности местами, что даст более уродливые формулы

С известным средним значением

Для набора iid нормально распределенных точек данных X размера n , где каждая отдельная точка x следует с известным средним μ, сопряженное априорное распределение дисперсии имеет обратное гамма-распределение или масштабированное обратное распределение хи-квадрат . Оба эквивалентны, за исключением того, что имеют разные параметризации . Хотя обратная гамма используется чаще, мы используем масштабированное обратное распределение хи-квадрат для удобства. Априорное распределение для σ 2 выглядит следующим образом:

Функция правдоподобия , записанная через дисперсию, имеет вид:

где

Затем:

Вышеприведенное также является масштабированным обратным распределением хи-квадрат, где

Для набора iid нормально распределенных точек данных X размера n , где каждая отдельная точка x следует с неизвестным средним μ и неизвестной дисперсией σ 2 , комбинированная (многомерная) сопряженная априорная вероятность помещается над средним и дисперсией, состоящей из нормального обратного гамма-распределения . Логически это происходит следующим образом:

Из анализа случая с неизвестным средним значением, но известной дисперсией мы видим, что уравнения обновления включают достаточную статистику, вычисленную на основе данных, состоящих из среднего значения точек данных и общей дисперсии точек данных, вычисленной, в свою очередь, из известной дисперсии, деленной на количество точек данных.

Из анализа случая с неизвестной дисперсией, но известным средним значением мы видим, что уравнения обновления включают достаточную статистику по данным, состоящую из числа точек данных и суммы квадратов отклонений .

Имейте в виду, что апостериорные значения обновления служат априорным распределением при обработке дальнейших данных. Таким образом, мы должны логически думать о наших априорных данных в терминах достаточной статистики, описанной выше, с той же семантикой, которая должна быть максимально сохранена.

Чтобы справиться со случаем, когда и среднее, и дисперсия неизвестны, мы могли бы поместить независимые априорные значения над средним и дисперсией с фиксированными оценками среднего среднего, общей дисперсии, количества точек данных, используемых для вычисления априорной дисперсии, и суммы квадратов отклонений. Однако следует отметить, что в действительности общая дисперсия среднего зависит от неизвестной дисперсии, а сумма квадратов отклонений, которая входит в априорную дисперсию (по-видимому), зависит от неизвестного среднего. На практике последняя зависимость относительно не важна: сдвиг фактического среднего сдвигает сгенерированные точки на равную величину, и в среднем квадраты отклонений останутся прежними. Однако это не относится к общей дисперсии среднего: по мере увеличения неизвестной дисперсии общая дисперсия среднего будет пропорционально увеличиваться, и мы хотели бы уловить эту зависимость.

Это предполагает, что мы создаем условную априорную вероятность среднего значения для неизвестной дисперсии с гиперпараметром, определяющим среднее значение псевдонаблюдений , связанных с априорной вероятностью, и другим параметром, определяющим количество псевдонаблюдений. Это число служит параметром масштабирования дисперсии, позволяя контролировать общую дисперсию среднего значения относительно фактического параметра дисперсии. Априорная вероятность для дисперсии также имеет два гиперпараметра, один из которых определяет сумму квадратов отклонений псевдонаблюдений, связанных с априорной вероятностью, а другой снова определяет количество псевдонаблюдений. Каждая априорная вероятность имеет гиперпараметр, определяющий количество псевдонаблюдений, и в каждом случае это контролирует относительную дисперсию этой априорной вероятности. Они заданы как два отдельных гиперпараметра, так что дисперсию (т. е. достоверность) двух априорных вероятностей можно контролировать отдельно.

Это немедленно приводит к нормальному обратному гамма-распределению , которое является произведением двух только что определенных распределений с использованием сопряженных априорных распределений ( обратное гамма-распределение по дисперсии и нормальное распределение по среднему значению, зависящее от дисперсии) и с теми же четырьмя только что определенными параметрами.

Априорные данные обычно определяются следующим образом:

Уравнения обновления могут быть выведены и выглядят следующим образом:

Соответствующее число псевдонаблюдений добавляет к ним число фактических наблюдений. Новый средний гиперпараметр снова является взвешенным средним, на этот раз взвешенным по относительному числу наблюдений. Наконец, обновление для похоже на случай с известным средним, но в этом случае сумма квадратов отклонений берется относительно наблюдаемого среднего значения данных, а не истинного среднего значения, и в результате необходимо добавить новый член взаимодействия, чтобы позаботиться о дополнительном источнике ошибок, возникающем из-за отклонения между априорным и средним значением данных.

Доказательство

Предыдущие распределения:

Таким образом, совместный априор равен

Функция правдоподобия из раздела выше с известной дисперсией имеет вид:

Записывая это в терминах дисперсии, а не точности, получаем:

где

Таким образом, апостериорная функция имеет вид (отбрасывая гиперпараметры как обусловливающие факторы):

Другими словами, апостериорное распределение имеет форму произведения нормального распределения по времени на обратное гамма-распределение по , с параметрами, которые совпадают с параметрами уравнений обновления выше.

Возникновение и применение

Проявление нормального распределения в практических задачах можно условно разделить на четыре категории:

Совершенно нормальное распределение;

Приблизительно нормальные законы, например, когда такое приближение оправдано центральной предельной теоремой ; и

Распределения, смоделированные как нормальные. Нормальное распределение — это распределение с максимальной энтропией для заданного среднего значения и дисперсии.

Проблемы регрессии – нормальное распределение находится после того, как систематические эффекты были достаточно хорошо смоделированы.

Положение частицы, которая испытывает диффузию . Если изначально частица находится в определенной точке (то есть ее распределение вероятностей является дельта-функцией Дирака ), то по истечении времени t ее положение описывается нормальным распределением с дисперсией t , которое удовлетворяет уравнению диффузии . Если начальное положение задано некоторой функцией плотности , то плотность в момент времени t является сверткой g и нормальной функции плотности вероятностей.

Приблизительная нормальность

Приблизительно нормальное распределение встречается во многих ситуациях, как объясняется центральной предельной теоремой . Когда результат создается многими малыми эффектами, действующими аддитивно и независимо , его распределение будет близко к нормальному. Нормальное приближение не будет действительным, если эффекты действуют мультипликативно (вместо аддитивности) или если есть одно внешнее влияние, которое имеет значительно большую величину, чем остальные эффекты.

Тепловое излучение имеет распределение Бозе-Эйнштейна на очень коротких временных масштабах и нормальное распределение на более длинных временных масштабах из-за центральной предельной теоремы.

Предполагаемая нормальность

Гистограмма ширины чашелистиков для Iris versicolor из набора данных по цветкам Iris Фишера с наложенным наилучшим образом соответствующим нормальным распределением

Я могу признать возникновение нормальной кривой – кривой Лапласа ошибок – только как очень ненормальное явление. Она грубо аппроксимируется в некоторых распределениях; по этой причине и в силу ее прекрасной простоты мы, возможно, можем использовать ее в качестве первого приближения, особенно в теоретических исследованиях.

— Пирсон (1901)

Существуют статистические методы для эмпирической проверки этого предположения; см. раздел «Тесты на нормальность» выше.

В биологии логарифмы различных переменных , как правило, имеют нормальное распределение, то есть они имеют тенденцию иметь логнормальное распределение (после разделения на мужские и женские субпопуляции), например:

Меры размеров живой ткани (длина, высота, площадь кожи, вес); [53]

Длина инертных конечностей (волос, когтей, ногтей, зубов) биологических образцов в направлении роста ; предположительно, толщина коры деревьев также попадает в эту категорию;

Некоторые физиологические показатели, такие как артериальное давление у взрослых людей.

В финансах, в частности в модели Блэка-Шоулза , изменения логарифма обменных курсов, индексов цен и индексов фондового рынка предполагаются нормальными (эти переменные ведут себя как сложные проценты , а не как простые проценты, и поэтому являются мультипликативными). Некоторые математики, такие как Бенуа Мандельброт, утверждали, что логарифмические распределения Леви , которые обладают тяжелыми хвостами , были бы более подходящей моделью, в частности, для анализа крахов фондового рынка . Использование предположения о нормальном распределении, происходящее в финансовых моделях, также критиковалось Нассимом Николасом Талебом в его работах.

Ошибки измерения в физических экспериментах часто моделируются нормальным распределением. Такое использование нормального распределения не подразумевает, что предполагается, что ошибки измерения распределены нормально, скорее использование нормального распределения дает наиболее консервативные прогнозы, возможные при наличии только знаний о среднем значении и дисперсии ошибок. [54]

В стандартизированном тестировании результаты можно привести к нормальному распределению, либо выбрав количество и сложность вопросов (как в тесте IQ ), либо преобразовав сырые тестовые баллы в выходные баллы, подогнав их под нормальное распределение. Например, традиционный диапазон SAT 200–800 основан на нормальном распределении со средним значением 500 и стандартным отклонением 100.

Подогнанное кумулятивное нормальное распределение для осадков в октябре, см. подбор распределения

Многие оценки выводятся из нормального распределения, включая процентильные ранги (процентили или квантили), эквиваленты нормальной кривой , станины , z-оценки и T-оценки. Кроме того, некоторые поведенческие статистические процедуры предполагают, что оценки распределены нормально; например, t-тесты и ANOVA . Оценка по кривой Колокола присваивает относительные оценки на основе нормального распределения оценок.

Джон Иоаннидис утверждал , что использование нормально распределенных стандартных отклонений в качестве стандартов для проверки результатов исследований оставляет непроверенными фальсифицируемые предсказания о явлениях, которые не распределены нормально. Это включает, например, явления, которые появляются только при наличии всех необходимых условий, и одно не может быть заменой другого в порядке сложения, и явления, которые не распределены случайным образом. Иоаннидис утверждает, что проверка, центрированная на стандартном отклонении, дает ложную видимость обоснованности гипотезам и теориям, в которых некоторые, но не все фальсифицируемые предсказания распределены нормально, поскольку часть фальсифицируемых предсказаний, против которых есть доказательства, может находиться и в некоторых случаях находится в ненормально распределенных частях диапазона фальсифицируемых предсказаний, а также безосновательно отвергает гипотезы, для которых ни одно из фальсифицируемых предсказаний не распределено нормально, как если бы они были нефальсифицируемыми, когда на самом деле они делают фальсифицируемые предсказания. Иоаннидис утверждает, что многие случаи, когда взаимоисключающие теории принимаются в качестве подтвержденных исследовательскими журналами, вызваны неспособностью журналов принять во внимание эмпирические фальсификации ненормально распределенных предсказаний, а не тем, что взаимоисключающие теории истинны, чего они не могут быть, хотя две взаимоисключающие теории могут быть обе неверными, а третья — верной. [56]

Методы расчета

Генерация значений из нормального распределения

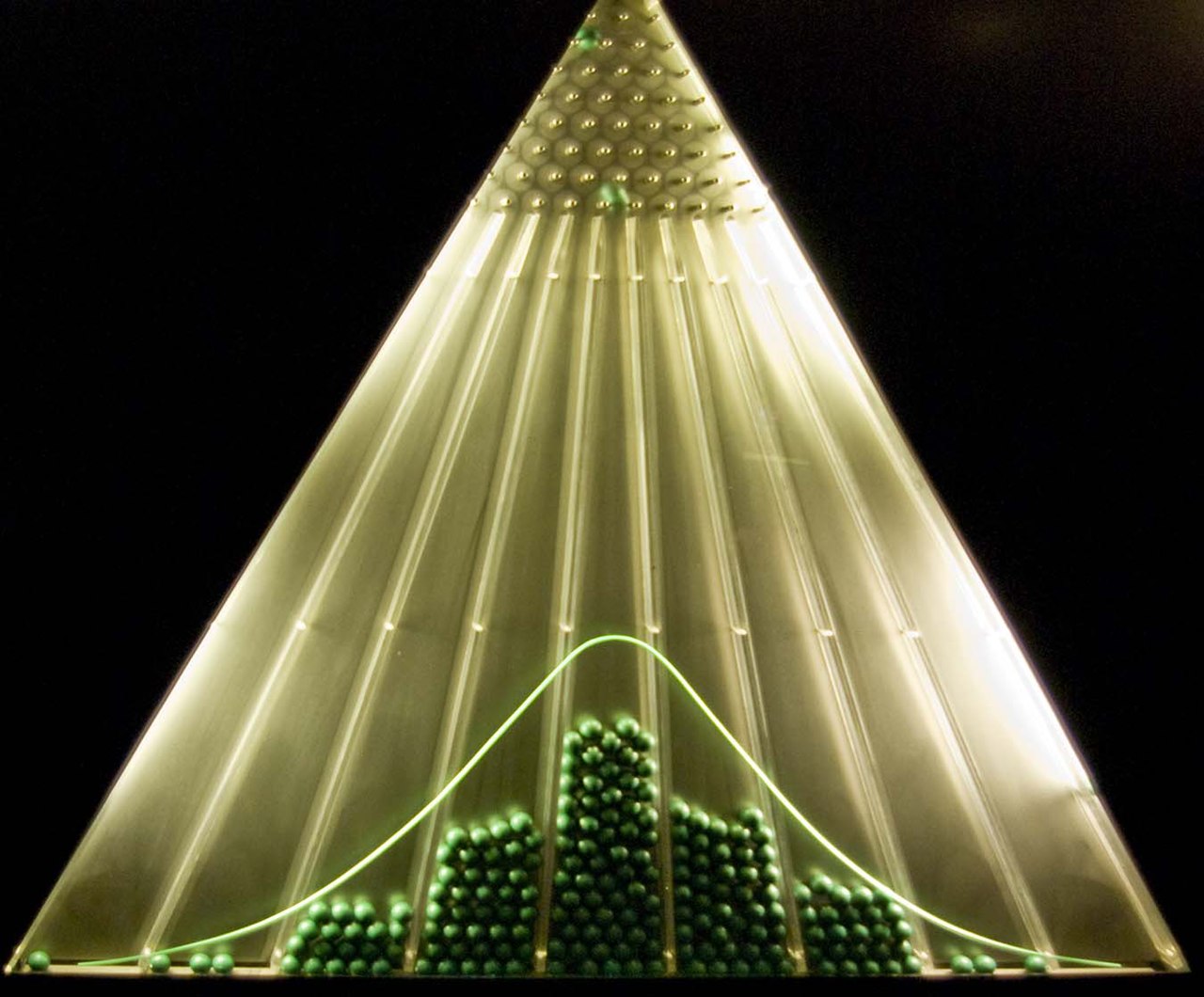

Машину для производства бобов , устройство, изобретенное Фрэнсисом Гальтоном , можно назвать первым генератором нормальных случайных величин. Эта машина состоит из вертикальной доски с чередующимися рядами штифтов. Маленькие шарики сбрасываются сверху и затем отскакивают случайным образом влево или вправо, ударяясь о штифты. Шарики собираются в контейнеры внизу и располагаются в узоре, напоминающем гауссову кривую.

В компьютерном моделировании, особенно в приложениях метода Монте-Карло , часто желательно генерировать значения, которые распределены нормально. Все перечисленные ниже алгоритмы генерируют стандартные нормальные отклонения, поскольку N ( μ , σ 2 ) может быть сгенерировано как X = μ + σZ , где Z — стандартное нормальное распределение. Все эти алгоритмы полагаются на доступность генератора случайных чисел U , способного генерировать равномерные случайные величины.

Самый простой метод основан на свойстве интегрального преобразования вероятности : если U распределено равномерно на (0,1), то Φ −1 ( U ) будет иметь стандартное нормальное распределение. Недостатком этого метода является то, что он полагается на вычисление пробит-функции Φ −1 , что невозможно сделать аналитически. Некоторые приближенные методы описаны в Hart (1968) и в статье erf . Wichura дает быстрый алгоритм для вычисления этой функции до 16 знаков после запятой [57] , который используется R для вычисления случайных величин нормального распределения.

Простой в программировании приближенный подход , основанный на центральной предельной теореме, выглядит следующим образом: сгенерировать 12 равномерных отклонений U (0,1), сложить их все и вычесть 6 — полученная случайная величина будет иметь приблизительно стандартное нормальное распределение. По правде говоря, распределение будет Ирвина–Холла , которое является 12-секционным полиномиальным приближением одиннадцатого порядка к нормальному распределению. Это случайное отклонение будет иметь ограниченный диапазон (−6, 6). [58] Обратите внимание, что в истинно нормальном распределении только 0,00034% всех выборок будут выходить за пределы ±6σ.

Метод Бокса –Мюллера использует два независимых случайных числа U и V , равномерно распределенных на (0,1). Тогда две случайные величины X и Y будут иметь стандартное нормальное распределение и будут независимыми . Эта формулировка возникает потому, что для двумерного нормального случайного вектора ( X , Y ) квадрат нормы X2 + Y2 будет иметь распределение хи-квадрат с двумя степенями свободы, что является легко генерируемой экспоненциальной случайной величиной, соответствующей величине −2 ln( U ) в этих уравнениях ; а угол равномерно распределен по окружности, выбранной случайной величиной V.

Полярный метод Марсальи — это модификация метода Бокса–Мюллера, которая не требует вычисления функций синуса и косинуса. В этом методе U и V берутся из равномерного распределения (−1,1), а затем вычисляется S = U 2 + V 2. Если S больше или равно 1, то метод начинается заново, в противном случае возвращаются две величины. Опять же, X и Y — независимые стандартные нормальные случайные величины.

Метод Ratio [59] является методом отбраковки. Алгоритм работает следующим образом:

Сгенерировать два независимых равномерных отклонения U и V ;

Вычислить X = √ 8/ e ( V − 0,5)/ U ;

Необязательно: если X 2 ≤ 5 − 4 e 1/4 U , то принять X и завершить алгоритм;

Необязательно: если X 2 ≥ 4 e −1,35 / U + 1,4, то отклонить X и начать заново с шага 1;

Если X 2 ≤ −4 ln U, то принимаем X , в противном случае начинаем алгоритм заново.

Два дополнительных шага позволяют избежать оценки логарифма на последнем шаге в большинстве случаев. Эти шаги можно значительно улучшить [60], так что логарифм будет оцениваться редко.

Алгоритм зиккурата [61] быстрее преобразования Бокса–Мюллера и все еще точен. Примерно в 97% всех случаев он использует только два случайных числа, одно случайное целое и одно случайное равномерное, одно умножение и тест if. Только в 3% случаев, когда комбинация этих двух чисел выходит за пределы «ядра зиккурата» (своего рода выборка отклонения с использованием логарифмов), приходится использовать экспоненты и более равномерные случайные числа.

Целочисленную арифметику можно использовать для выборки из стандартного нормального распределения. [62] Этот метод является точным в том смысле, что он удовлетворяет условиям идеального приближения ; [63] т. е. он эквивалентен выборке действительного числа из стандартного нормального распределения и округлению его до ближайшего представимого числа с плавающей точкой.

Также есть некоторые исследования [64] связи между быстрым преобразованием Адамара и нормальным распределением, поскольку преобразование использует только сложение и вычитание, и по центральной предельной теореме случайные числа из почти любого распределения будут преобразованы в нормальное распределение. В этом отношении ряд преобразований Адамара можно объединить со случайными перестановками, чтобы превратить произвольные наборы данных в нормально распределенные данные.

Численные аппроксимации для нормальной кумулятивной функции распределения и нормальной квантильной функции

Зелен и Северо (1964) дают приближение для Φ( x ) для x > 0 с абсолютной погрешностью | ε ( x ) | < 7,5·10 −8 (алгоритм 26.2.17): где ϕ ( x ) — стандартная нормальная функция плотности вероятности, а b 0 = 0,2316419, b 1 = 0,319381530, b 2 = −0,356563782, b 3 = 1,781477937, b 4 = −1,821255978, b 5 = 1,330274429.

Харт (1968) перечисляет несколько десятков приближений — посредством рациональных функций, с экспоненциальными функциями или без них — для функции erfc() . Его алгоритмы различаются по степени сложности и результирующей точности, с максимальной абсолютной точностью в 24 цифры. Алгоритм Уэста (2009) объединяет алгоритм Харта 5666 с приближением непрерывной дроби в хвосте, чтобы обеспечить быстрый алгоритм вычислений с точностью в 16 цифр.

Коди (1969), напомнив, что решение Hart68 не подходит для erf, дает решение как для erf, так и для erfc с максимальной относительной границей погрешности с помощью рациональной чебышевской аппроксимации .

Марсалья (2004) предложил простой алгоритм [примечание 1] , основанный на разложении в ряд Тейлора для вычисления Φ( x ) с произвольной точностью. Недостатком этого алгоритма является сравнительно медленное время вычисления (например, для вычисления функции с точностью 16 знаков при x = 10 требуется более 300 итераций ).

Научная библиотека GNU вычисляет значения стандартной нормальной кумулятивной функции распределения, используя алгоритмы Харта и аппроксимации с помощью полиномов Чебышева .

Диа (2023) предлагает следующую аппроксимацию с максимальной относительной погрешностью, меньшей по абсолютной величине: для и для ,

Shore (1982) ввел простые аппроксимации, которые могут быть включены в стохастические оптимизационные модели инженерных и операционных исследований, таких как инженерия надежности и анализ запасов. Обозначая p = Φ( z ) , простейшее приближение для функции квантиля имеет вид:

Это приближение обеспечивает для z максимальную абсолютную ошибку 0,026 (для 0,5 ≤ p ≤ 0,9999 , что соответствует 0 ≤ z ≤ 3,719 ). Для p < 1/2 замените p на 1 − p и измените знак. Другое приближение, несколько менее точное, — это однопараметрическое приближение:

Последнее послужило для получения простого приближения для интеграла потерь нормального распределения, определяемого как

Это приближение особенно точно для правого дальнего хвоста (максимальная ошибка 10−3 для z≥1.4). Высокоточные приближения для кумулятивной функции распределения, основанные на методологии моделирования отклика (RMM, Shore, 2011, 2012), показаны в Shore (2005).

Еще несколько приближений можно найти на странице: Функция ошибки#Аппроксимация элементарными функциями . В частности, малая относительная погрешность на всей области для кумулятивной функции распределения , а также для квантильной функции , достигается с помощью явно обратимой формулы Сергея Виницкого в 2008 году.

История

Разработка

Некоторые авторы [65] [66] приписывают заслугу открытия нормального распределения де Муавру , который в 1738 году [примечание 2] опубликовал во втором издании своей «Учения о шансах» исследование коэффициентов в биномиальном разложении ( a + b ) n . Де Муавр доказал, что средний член в этом разложении имеет приблизительную величину , и что «Если m или 1/2 n — бесконечно большая величина, то логарифм отношения, которое член, отстоящий от середины на интервал ℓ , имеет к среднему члену, равен . [67] Хотя эту теорему можно интерпретировать как первое неясное выражение для закона нормальной вероятности, Стиглер указывает, что сам де Муавр не интерпретировал свои результаты как нечто большее, чем приближенное правило для биномиальных коэффициентов, и, в частности, у де Муавра отсутствовало понятие функции плотности вероятности. [68]

В 1823 году Гаусс опубликовал свою монографию « Theoria combinationis observationum erroribus minimis obnoxiae », где среди прочего он вводит несколько важных статистических понятий, таких как метод наименьших квадратов , метод максимального правдоподобия и нормальное распределение . Гаусс использовал M , M ′ , M ′′, ... для обозначения измерений некоторой неизвестной величины V и искал наиболее вероятную оценку этой величины: ту, которая максимизирует вероятность φ ( M − V ) · φ ( M′ − V ) · φ ( M ′′− V ) · ... получения наблюдаемых экспериментальных результатов. В его обозначениях φΔ — это функция плотности вероятности ошибок измерения величины Δ. Не зная, что такое функция φ , Гаусс требует, чтобы его метод сводился к хорошо известному ответу: арифметическому среднему измеренных значений. [примечание 3] Исходя из этих принципов, Гаусс показывает, что единственный закон, который рационализирует выбор арифметического среднего в качестве оценки параметра местоположения, — это нормальный закон ошибок: [69]

где h — «мера точности наблюдений». Используя этот нормальный закон в качестве общей модели для ошибок в экспериментах, Гаусс формулирует то, что сейчас известно как нелинейный взвешенный метод наименьших квадратов . [70]

Хотя Гаусс был первым, кто предложил закон нормального распределения, Лаплас внес значительный вклад. [примечание 4] Именно Лаплас первым поставил задачу агрегирования нескольких наблюдений в 1774 году, [71] хотя его собственное решение привело к распределению Лапласа . Именно Лаплас первым вычислил значение интеграла ∫ e − t 2 dt = √ π в 1782 году, предоставив константу нормализации для нормального распределения. [72] За это достижение Гаусс признал приоритет Лапласа. [73] Наконец, именно Лаплас в 1810 году доказал и представил академии фундаментальную центральную предельную теорему , которая подчеркнула теоретическую важность нормального распределения. [74]

Интересно отметить, что в 1809 году ирландско-американский математик Роберт Адрейн опубликовал два проницательных, но несовершенных вывода нормального закона вероятности одновременно и независимо от Гаусса. [75] Его работы оставались в значительной степени незамеченными научным сообществом, пока в 1871 году они не были эксгумированы Аббе . [76]

В середине XIX века Максвелл продемонстрировал, что нормальное распределение является не только удобным математическим инструментом, но может также встречаться в природных явлениях: [77] Число частиц, скорость которых, измеренная в определенном направлении, лежит между x и x + dx, равно

Нейминг

Сегодня эта концепция обычно известна на английском языке как нормальное распределение или распределение Гаусса . Другие менее распространенные названия включают распределение Гаусса, распределение Лапласа-Гаусса, закон погрешности, закон простоты ошибок, второй закон Лапласа и закон Гаусса.

Сам Гаусс, по-видимому, ввел этот термин в обращение к «нормальным уравнениям», задействованным в его приложениях, причем нормальный имел свое техническое значение ортогонального, а не обычного. [78] Однако к концу 19-го века некоторые авторы [примечание 5] начали использовать название нормальное распределение , где слово «нормальный» использовалось как прилагательное – термин теперь рассматривается как отражение того факта, что это распределение считалось типичным, распространенным – и, следовательно, нормальным. Пирс (один из этих авторов) однажды определил «нормальный» следующим образом: «...«нормальный» – это не среднее (или любой другой вид среднего) того, что фактически происходит, а того , что в долгосрочной перспективе произойдет при определенных обстоятельствах». [ 79] На рубеже 20-го века Пирсон популяризировал термин «нормальный» как обозначение для этого распределения. [80]

Много лет назад я назвал кривую Лапласа–Гаусса нормальной кривой, и это название, хотя и позволяет избежать международного вопроса приоритета, имеет тот недостаток, что заставляет людей верить, что все другие распределения частот в том или ином смысле «ненормальны».

— Пирсон (1920)

Также именно Пирсон первым записал распределение в терминах стандартного отклонения σ в современной нотации. Вскоре после этого, в 1915 году, Фишер добавил параметр местоположения в формулу для нормального распределения, выразив его так, как он записывается сегодня:

Термин «стандартное нормальное», обозначающий нормальное распределение с нулевым средним значением и единичной дисперсией, вошел в общее употребление около 1950-х годов, появившись в популярных учебниках П. Г. Хоэля (1947) « Введение в математическую статистику» и А. М. Муда (1950) « Введение в теорию статистики» . [81]

↑ Де Муавр впервые опубликовал свои выводы в 1733 году в брошюре Approximatio ad Summam Terminorum Binomii ( a + b ).нв Seriem Expansi , которая была предназначена только для частного распространения. Но только в 1738 году он сделал свои результаты общедоступными. Оригинальная брошюра была переиздана несколько раз, см., например, Walker (1985).

^ «Обычно принято считать аксиомой гипотезу о том, что если какая-либо величина была определена несколькими непосредственными наблюдениями, проведенными при тех же обстоятельствах и с одинаковой тщательностью, то среднее арифметическое наблюдаемых значений дает наиболее вероятное значение, если не строго, то по крайней мере очень близкое к нему, так что всегда безопаснее всего придерживаться его». — Гаусс (1809, раздел 177)

^ «Мой обычай называть кривую Гаусса–Лапласа или нормальной кривой избавляет нас от пропорционального распределения заслуг открытия между двумя великими математиками-астрономами». Цитата из Пирсона (1905, стр. 189)

^ Помимо специально упомянутых здесь, такое использование встречается в работах Пирса , Гальтона (Galton (1889, глава V)) и Лексиса (Lexis (1878), Rohrbasser & Véron (2003)) около 1875 года. [ необходима ссылка ]

Ссылки

Цитаты

^ Нортон, Мэтью; Хохлов, Валентин; Урясев, Стэн (2019). «Расчет CVaR и bPOE для общих распределений вероятностей с применением к оптимизации портфеля и оценке плотности» (PDF) . Annals of Operations Research . 299 (1–2). Springer: 1281–1315. arXiv : 1811.11301 . doi :10.1007/s10479-019-03373-1. S2CID 254231768. Архивировано из оригинала (PDF) 31 марта 2023 г. . Получено 27 февраля 2023 г. .

^ Нормальное распределение, Гейл Энциклопедия психологии

^ Казелла и Бергер (2001, стр. 102)

^ Лион, А. (2014). Почему нормальные распределения нормальны?, Британский журнал философии науки.

^ Vaart, AW van der (13 октября 1998 г.). Асимптотическая статистика. Cambridge University Press. doi :10.1017/cbo9780511802256. ISBN978-0-511-80225-6.

^ Обложка, Томас М.; Томас, Джой А. (2006). Элементы теории информации . John Wiley and Sons. стр. 254. ISBN9780471748816.

^ Park, Sung Y.; Bera, Anil K. (2009). "Maximum Entropy Autoregressive Conditional Heteroskedasticity Model" (PDF) . Journal of Econometrics . 150 (2): 219–230. CiteSeerX 10.1.1.511.9750 . doi :10.1016/j.jeconom.2008.12.014. Архивировано из оригинального (PDF) 7 марта 2016 г. . Получено 2 июня 2011 г. .

^ Geary RC (1936) Распределение «коэффициента Стьюдента для ненормальных выборок». Приложение к журналу Королевского статистического общества 3 (2): 178–184

^ Лукач, Юджин (март 1942 г.). «Характеристика нормального распределения». Annals of Mathematical Statistics . 13 (1): 91–93. doi :10.1214/AOMS/1177731647. ISSN 0003-4851. JSTOR 2236166. MR 0006626. Zbl 0060.28509. Wikidata Q55897617.

^ abc Патель и Рид (1996, [2.1.4])

^ Фань (1991, стр. 1258)

^ Патель и Рид (1996, [2.1.8])

^ Папулис, Афанасиос. Вероятность, случайные величины и стохастические процессы (4-е изд.). С. 148.

^ Уильямс, Дэвид (2001). Взвешивание шансов: курс по вероятности и статистике (переиздано под ред.). Кембридж [ua]: Cambridge Univ. Press. С. 197–199. ISBN978-0-521-00618-7.

^ Смит, Хосе М. Бернардо; Адриан FM (2000). Байесовская теория (Переиздание). Чичестер [ua]: Wiley. С. 209, 366. ISBN978-0-471-49464-5.{{cite book}}: CS1 maint: multiple names: authors list (link)

^ О'Хаган, А. (1994) Расширенная теория статистики Кендалла, том 2B, Байесовский вывод , Эдвард Арнольд. ISBN 0-340-52922-9 (Раздел 5.40)

^ ab Bryc (1995, стр. 35)

^ UIUC, Лекция 21. Многомерное нормальное распределение, 21.6: «Индивидуально гауссовское против совместно гауссовских».

↑ Эдвард Л. Мельник и Аарон Тененбейн, «Неверные спецификации нормального распределения», The American Statistician , том 36, номер 4, ноябрь 1982 г., страницы 372–373.

^ "Расстояние Кульбака-Лейблера (KL) двух нормальных (гауссовых) распределений вероятностей". Allisons.org . 5 декабря 2007 г. . Получено 3 марта 2017 г. .

^ Джордан, Майкл И. (8 февраля 2010 г.). «Stat260: байесовское моделирование и вывод: сопряженное априорное распределение для нормального распределения» (PDF) .

^ Амари и Нагаока (2000)

^ "Ожидаемое значение максимума гауссовских случайных величин". Mathematics Stack Exchange . Получено 7 апреля 2024 г. .

^ "Нормальное приближение к распределению Пуассона". Stat.ucla.edu . Получено 3 марта 2017 г. .

^ ab Das, Abhranil (2021). «Метод интеграции и классификации нормальных распределений». Journal of Vision . 21 (10): 1. arXiv : 2012.14331 . doi : 10.1167/jov.21.10.1. PMC 8419883. PMID 34468706 .

^ Брик (1995, стр. 27)

^ Вайсштейн, Эрик В. «Нормальное распределение произведений». MathWorld . wolfram.com.

^ Басу, Д.; Лаха, Р. Г. (1954). «О некоторых характеристиках нормального распределения». Санкхья . 13 (4): 359–62. ISSN 0036-4452. JSTOR 25048183.

^ Леманн, Э. Л. (1997). Проверка статистических гипотез (2-е изд.). Springer. стр. 199. ISBN978-0-387-94919-2.

^ Патель и Рид (1996, [2.3.6])

^ Галамбос и Симонелли (2004, теорема 3.5)

^ ab Lukacs & King (1954)

^ Куайн, MP (1993). «О трех характеристиках нормального распределения». Вероятность и математическая статистика . 14 (2): 257–263.

^ Джон, С. (1982). «Трехпараметрическое двухкомпонентное нормальное семейство распределений и его подгонка». Communications in Statistics – Theory and Methods . 11 (8): 879–885. doi :10.1080/03610928208828279.

^ ab Krishnamoorthy (2006, стр. 127)

^ Кришнамурти (2006, стр. 130)

^ Кришнамурти (2006, стр. 133)

^ Хаксли (1932)

^ Джейнс, Эдвин Т. (2003). Теория вероятностей: логика науки. Cambridge University Press. С. 592–593. ISBN9780521592710.

^ Oosterbaan, Roland J. (1994). "Глава 6: Анализ частоты и регрессии гидрологических данных" (PDF) . В Ritzema, Henk P. (ред.). Принципы и применение дренажа, публикация 16 (второе пересмотренное издание). Wageningen, Нидерланды: Международный институт мелиорации и улучшения земель (ILRI). стр. 175–224. ISBN978-90-70754-33-4.

^ Почему большинство опубликованных результатов исследований ложны, Джон П.А. Иоаннидис, 2005 г.

^ Wichura, Michael J. (1988). «Алгоритм AS241: процентные точки нормального распределения». Прикладная статистика . 37 (3): 477–84. doi :10.2307/2347330. JSTOR 2347330.

^ Джонсон, Коц и Балакришнан (1995, Уравнение (26.48))

^ Киндерман и Монахан (1977)

^ Лева (1992)

^ Марсалья и Цанг (2000)

^ Карни (2016)

^ Монахан (1985, раздел 2)

^ Уоллес (1996)

^ Джонсон, Коц и Балакришнан (1994, стр. 85)

^ Ле Кам и Ло Ян (2000, стр. 74)

^ Де Муавр, Авраам (1733), Следствие I – см. Уокер (1985, стр. 77)

^ Стиглер (1986, стр. 76)

^ Гаусс (1809, раздел 177)

^ Гаусс (1809, раздел 179)

^ Лаплас (1774, Задача III)

^ Пирсон (1905, стр. 189)

^ Гаусс (1809, раздел 177)

^ Стиглер (1986, стр. 144)

^ Стиглер (1978, стр. 243)

^ Стиглер (1978, стр. 244)

^ Максвелл (1860, стр. 23)

^ Джейнс, Эдвин Дж.; Теория вероятностей: логика науки , гл. 7.

↑ Пирс, Чарльз С. (ок. 1909 г., рукопись), Сборник статей, т. 6, параграф 327.

^ Крускал и Стиглер (1997).

^ «Самые ранние применения... (Вводная стандартная нормальная кривая)».

^ Сан, Цзинчао; Конг, Майин; Пал, Субхадип (22 июня 2021 г.). «Модифицированное полунормальное распределение: свойства и эффективная схема выборки». Communications in Statistics – Theory and Methods . 52 (5): 1591–1613. doi :10.1080/03610926.2021.1934700. ISSN 0361-0926. S2CID 237919587.

Источники

Олдрич, Джон; Миллер, Джефф. «Ранние применения символов в теории вероятностей и статистике».

Олдрич, Джон; Миллер, Джефф. «Самые ранние известные случаи использования некоторых слов математики».В частности, записи для «колоколообразная и колоколообразная кривая», «нормальное (распределение)», «гауссово» и «ошибка, закон ошибок, теория ошибок и т. д.».

Амари, Шун-ити; Нагаока, Хироши (2000). Методы информационной геометрии . Oxford University Press. ISBN 978-0-8218-0531-2.

Бернардо, Хосе М.; Смит, Адриан Ф.М. (2000). Байесовская теория . Wiley. ISBN 978-0-471-49464-5.

Bryc, Wlodzimierz (1995). Нормальное распределение: характеристики с приложениями . Springer-Verlag. ISBN 978-0-387-97990-8.

Казелла, Джордж; Бергер, Роджер Л. (2001). Статистический вывод (2-е изд.). Даксбери. ISBN 978-0-534-24312-8.

Фань, Цзяньцин (1991). «Об оптимальных скоростях сходимости для непараметрических задач деконволюции». Анналы статистики . 19 (3): 1257–1272. doi : 10.1214/aos/1176348248 . JSTOR 2241949.

Гальтон, Фрэнсис (1889). Естественное наследование (PDF) . Лондон, Великобритания: Richard Clay and Sons.

Галамбос, Янос; Симонелли, Итало (2004). Произведения случайных величин: приложения к проблемам физики и арифметическим функциям . Marcel Dekker, Inc. ISBN 978-0-8247-5402-0.

Гаусс, Кароло Фридерико (1809). Theoria motvs corporvm coelestivm in sectionibvs conicis Solem ambientivm [ Теория движения небесных тел, движущихся вокруг Солнца в конических сечениях ] (на латыни). Hambvrgi, Svmtibvs F. Perthes et IH Besser. Перевод на английский язык.

Гальперин, Макс; Хартли, Герман О.; Хоэль, Пол Г. (1965). «Рекомендуемые стандарты статистических символов и обозначений. Комитет COPSS по символам и обозначениям». Американский статистик . 19 (3): 12–14. doi :10.2307/2681417. JSTOR 2681417.

Хаксли, Джулиан С. (1932). Проблемы относительного роста . Лондон. ISBN 978-0-486-61114-3. OCLC 476909537.

Джонсон, Норман Л.; Коц, Сэмюэл; Балакришнан, Нараянасвами (1994). Непрерывные одномерные распределения, том 1. Wiley. ISBN 978-0-471-58495-7.

Джонсон, Норман Л.; Коц, Сэмюэл; Балакришнан, Нараянасвами (1995). Непрерывные одномерные распределения, том 2. Wiley. ISBN 978-0-471-58494-0.

Karney, CFF (2016). «Выборка точно из нормального распределения». ACM Transactions on Mathematical Software . 42 (1): 3:1–14. arXiv : 1303.6257 . doi : 10.1145/2710016. S2CID 14252035.

Киндерман, Альберт Дж.; Монахан, Джон Ф. (1977). «Компьютерная генерация случайных величин с использованием отношения однородных отклонений». Труды ACM по математическому программному обеспечению . 3 (3): 257–260. doi : 10.1145/355744.355750 . S2CID 12884505.

Кришнамурти, Калимуту (2006). Справочник по статистическим распределениям с приложениями . Chapman & Hall/CRC. ISBN 978-1-58488-635-8.

Крускаль, Уильям Х.; Стиглер, Стивен М. (1997). Спенсер, Брюс Д. (ред.). Нормативная терминология: «Нормальный» в статистике и в других местах . Статистика и государственная политика. Oxford University Press. ISBN 978-0-19-852341-3.

Лаплас, Пьер-Симон де (1774). «Мемуар о вероятностях причин, связанных с событиями». Mémoires de l'Académie Royale des Sciences de Paris (Savants étrangers), Том 6 : 621–656.Перевод Стивена М. Стиглера в Statistical Science 1 (3), 1986: JSTOR 2245476.

Le Cam, Lucien; Lo Yang, Grace (2000). Асимптотика в статистике: некоторые основные концепции (второе изд.). Springer. ISBN 978-0-387-95036-5.

Leva, Joseph L. (1992). "A fast normal random number generator" (PDF) . ACM Transactions on Mathematical Software . 18 (4): 449–453. CiteSeerX 10.1.1.544.5806 . doi :10.1145/138351.138364. S2CID 15802663. Архивировано из оригинала (PDF) 16 июля 2010 г.

Лексис, Вильгельм (1878). «О нормальной продолжительности человеческой жизни и теории стабильности статистических отношений». Анналы международной демографии . II . Париж: 447–462.

Лукач, Юджин; Кинг, Эдгар П. (1954). «Свойство нормального распределения». Анналы математической статистики . 25 (2): 389–394. doi : 10.1214/aoms/1177728796 . JSTOR 2236741.

Макферсон, Глен (1990). Статистика в научных исследованиях: ее основы, применение и интерпретация . Springer-Verlag. ISBN 978-0-387-97137-7.

Марсалья, Джордж ; Цанг, Вай Ван (2000). «Метод зиккурата для генерации случайных величин». Журнал статистического программного обеспечения . 5 (8). doi : 10.18637/jss.v005.i08 .

Марсалья, Джордж (2004). «Оценка нормального распределения». Журнал статистического программного обеспечения . 11 (4). doi : 10.18637/jss.v011.i04 .